'디스플레이 전쟁' 2라운드, 삼성·LG 승자는

국내 양대 디스플레이 기업의 2차전이 시작됐다. 대형패널을 만들던 LG디스플레이와 달리 중소형에 집중했던 삼성디스플레이가 '대박'을 냈다. LG디스플레이는 적자를 내 온 LCD를 정리하고 OLED 시장에 전력투구해 역전을 노린다. 다른 길을 걸었던 삼성디스플레이와 LG디스플레이가 OLED시장에서 마주친 것이다.

국내 양대 디스플레이 기업의 2차전이 시작됐다. 대형패널을 만들던 LG디스플레이와 달리 중소형에 집중했던 삼성디스플레이가 '대박'을 냈다. LG디스플레이는 적자를 내 온 LCD를 정리하고 OLED 시장에 전력투구해 역전을 노린다. 다른 길을 걸었던 삼성디스플레이와 LG디스플레이가 OLED시장에서 마주친 것이다.

총 4 건

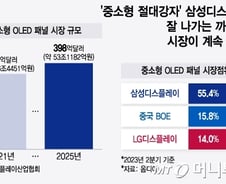

"다양한 초소형 디스플레이가 미래에 나올 것 같은데, 잘 준비하겠다. 올해부터 폴더블(접히는) 패널도 다른 국면을 펼칠 수 있을 것이다."(최주선 삼성디스플레이 사장) 패널 시장을 독주하고 있는 삼성디스플레이의 자신은 남다르다. 시장의 핵심으로 떠오른 OLED(유기발광다이오드) 경쟁력을 무기로 시장점유율 1위(지난해 4분기 기준 37%)를 유지한 게 근거다. 중국 BOE(15%)는 물론 최대 경쟁자인 LG디스플레이(13%)의 점유율을 합쳐도 삼성디스플레이에 못 미친다. 압도적인 중소형 패널 경쟁력을 앞세워 IT(정보기술)향(向) OLED 패널을 사실상 독점하고 있다. 삼성디스플레이의 실적도 꾸준히 개선돼 왔다. 전세계적인 경기 침체로 IT(정보기술) 시장이 악화돼 패널 수요가 감소했으나, 견조한 중소형 패널 시장을 기반으로 2022년 5조 9500억원, 2023년 5조 5700억원이라는 역대 최고 수준의 영업이익을 거뒀다. 같은 기간 LG디스플레이가 2조원이 넘는 적자에 시달렸던

삼성디스플레이와 LG디스플레이의 투자 시계가 제각각 달리 흐른다. 중소형 OLED(유기발광다이오드)가 디스플레이 업계의 수익성을 책임지는 열쇠가 되면서다. 본래 중소형에 집중해왔던 삼성디스플레이는 세계 최초로 8.6세대 IT(정보기술)전용 OLED 라인 구축에 나서며 투자 가속 페달을 밟고 있다. 반면 대형 OLED에 중점을 뒀던 LG디스플레이는 한발짝 늦게 중소형으로 투자의 무게 추를 옮기는 중이다. 6세대 투자 중이지만 8세대 투자는 아직이다. 8세대는 현재 중소형 OLED라인 중 가장 선진 라인이다. 디스플레이 산업에서 세대는 유리 원장을 뜻하는데, 원장이 크면 한번에 만들 수 있는 양산 수량이 많아진다. 즉 6세대 대비 원가 경쟁력이 높아 수익성을 개선할 수 있다. 또 최신 기술과 설비를 반영해 신규 공정에 유리하다. 특히 중소형 OLED '큰 손' 애플은 공급사에 까다로운 스펙을 요구하기로 유명한데, 최신 라인인 8세대가 이를 맞추기 더 수월한 것으로 전해진다. 삼성디스플

LG디스플레이는 지난해 4분기 흑자전환에 성공했다. 7개 분기만에 실적이 플러스(+)로 돌아선 것은 'OLED(유기발광다이오드) 효과' 덕분이다. OLED(유기발광다이오드) 중심의 고부가가치 제품 확대 및 강도높은 비용 감축 노력이 수익성 개선으로 이어졌다. 그러나 당장 1분기 실적을 장담하긴 어렵다. 계절적 최대 비수기를 맞아 제품 판매 부진 및 부품 재고 조정 등이 예상되기 때문이다. 가동률이 하락하면 고정비 부담이 늘면서 다시 분기 적자에 빠질 수 있다. 시장은 LG디스플레이가 비수기를 견디는 것이 중요하다고 본다. 이 과정에서 태블릿 OLED 신규 출시, TV OLED 패널 수요 확대 등이 이뤄진다면 본격적인 '턴어라운드'를 기대할 수 있다는 판단이다. 이런 상황에서 판매 확대가 필요한 LG디스플레이는 대형 OLED에서 경쟁사의 '형님' 뻘인 삼성전자와 손잡고 '윈-윈'을 노린다. LG디스플레이는 패널을 판매할 큰손 고객 확보가 절실하고, 삼성전자는 제품 라인업 확대를 위해

중국이 글로벌 OLED(유기발광다이오드) 패널 시장에서 한국의 뒤를 바짝 쫓고 있지만 '약점'도 적지 않다. 중저가에 집중된 제품군, 상대적으로 낮은 기술 수준, 투자 지연 가능성 등이 그 예다. 전문가들은 한국 디스플레이 업체가 이런 약한 고리를 파고들어 중국과 격차를 확실하게 벌려야 한다고 지적한다. '저가 공세'로 글로벌 LCD(액정표시장치) 시장을 장악한 중국은 최근 수년 사이 OLED 시장에 빠르게 침투했다. 스마트폰·노트북·태블릿PC 등 각종 IT(정보기술) 기기에 OLED 채택이 늘어나는 추세를 고려한 것이다. 한국디스플레이산업협회의 '디스플레이산업 주요 통계'에 따르면 2018년 한국과 중국의 OLED 시장 점유율(AMOLED 금액 기준)은 각각 95.9%와 3.2%로 격차가 90%포인트(p) 이상이었다. 그러나 지난해 상반기 기준 한국과 중국 점유율은 73.8%, 25.6%로 격차가 50%p 이내로 좁혀졌다. OLED 생산 능력 격차도 줄고 있다. 시장조사업체 트렌드