위기의 2금융권, 어디로

코로나 이후 상대적으로 높은 예금금리, 비대면 영업, 비과세 효과로 2금융권에 '돈'이 몰렸다. 저축은행과 상호금융은 넘쳐나는 돈을 중저신용자나 지역 소상공인이 아닌 부동산PF에 공급했다. 부동산 경기가 악화되면서 연체가 늘었고 구조조정 위기에 직면했다. 부실 금융회사 구조조정은 물론 업의 본질과 역할을 다시 고민할 때다.

코로나 이후 상대적으로 높은 예금금리, 비대면 영업, 비과세 효과로 2금융권에 '돈'이 몰렸다. 저축은행과 상호금융은 넘쳐나는 돈을 중저신용자나 지역 소상공인이 아닌 부동산PF에 공급했다. 부동산 경기가 악화되면서 연체가 늘었고 구조조정 위기에 직면했다. 부실 금융회사 구조조정은 물론 업의 본질과 역할을 다시 고민할 때다.

총 6 건

![[단독]저축은행 10곳, 적기시정조치 대상..10년 마다 반복된 위기](https://thumb.mt.co.kr/cdn-cgi/image/w=226,h=184,fit=crop,f=auto,g=face/06/2024/10/2024103114375011976_1.jpg)

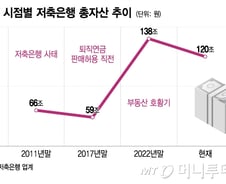

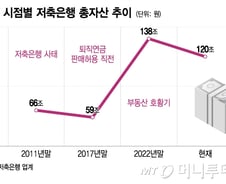

금융당국이 2011년 저축은행 사태 이후 13년 만에 재개한 저축은행 경영실태평가에서 79곳 중에서 약 10곳이 적기시정조치 대상에 올랐다. 이 가운데 자본확충 능력이 부족한 약 4~6곳은 최악의 경우 퇴출 가능성이 높은 것으로 전해진다. 상호금융권도 지난해 말 기준 적자 조합이 이미 738곳으로 전년 대비 7배 급증해 통·폐합을 통한 구조조정이 본격화 한다. 3일 금융당국과 금융권에 따르면 금융감독원 경영실태평가에서 자산건전성 또는 자본건전성 평가등급 4등급 이하를 받은 저축은행(2분기 연속)이 지난 3월 말 3곳, 6월 말 4곳, 9월 말 3곳 등 총 10여곳에 달하는 것으로 전해졌다. 전체 저축은행 79곳 중 12.7%가 건전성이나 자본력에서 '낙제점'을 받았다는 의미다. 금융위원회는 경영실태평가 결과와 경영개선 계획서를 바탕으로 적기시정조치 대상 여부와 권고·요구·명령 등의 수위를 조만간 판단할 예정이다. 일부는 연체율과 부실채권 비율을 낮춰 경영 정상화가 가능할 것으로 보

2금융권이 10년전 고통스러운 구조조정을 겪고서도 또다시 부동산 PF(프로젝트 파이낸싱)에 무리한 투자를 했다. 운용 능력을 넘어선 과도한 '수신'이 근본 원인으로 지목된다. 장기간 지속된 저금리 국면에서 높은 예금금리를 앞세워 전국적으로 비대면 수신을 확대했기 때문이다. 상호금융은 비과세혜택, 저축은행은 2018년부턴 허용된 퇴직연금으로 뭉칫돈이 몰렸다. ━PF 부실 사업장 70%는 저축은행·상호금융..퇴직연금·비과세가 '독' 됐다━3일 금융당국과 금융권에 따르면 저축은행·상호금융의 부실 PF 사업장 익스포져(위험노출액)은 각각 4조5000억원, 9조9000억원으로 금융권 전체 21조원의 69%를 차지한다. 대부분의 부실사업장에 2금융권 대출이 흘러간 셈이다. 부동산 PF 부실 여파로 저축은행과 상호금융 연체율은 지난 6월말 기준 8.36%, 4.38%로 지난해 말 대비 1.5배 가량 뛰었다. 금융 전문가들은 2금융권이 단기간 부동산 익스포져를 확대한 원인으로 넘쳐나는 유동성을

저축은행 사태 이후 10여년 만에 사실상 '퇴출' 저축은행이 나올 가능성이 높아진 가운데 부실 저축은행 정리를 위해 인수·합병 규제 완화 필요성이 제기된다. 단순한 부실 정리 차원을 넘어 부동산 쏠림을 막고 중저신용자 대상 서민금융 공급 활성화를 위해 저축은행 대형화가 필요하다는 지적이 나온다. 김병환 금융위원장은 지난달 30일 기자 간담회에서 저축은행 구조조정과 관련해 "적기시정조치는 일부 건전성 부분에서 법적인 요건에 따라 처리해야 될 대상이 조금 있다"고 밝혔다. 그러면서 "업계가 은행이나 지역금융과의 관계에서 어떻게 위치 포지셔닝을 해야 할지 고민을 많이 한다. 그런 차원에서 저축은행을 어떻게 대형화 할지, M&A(인수합병)를 통해 그런 방향으로 갈지 하는 부분을 검토해야 할 과제로 생각하고 있다"고 말했다. 저축은행은 6개 영업구역을 나눠 영업제한을 받고 있다. 한정된 시장을 놓고 상호금융 뿐 아니라 지방은행, 인터넷은행과도 경쟁해야 하는 처지다. 특히 코로나19 이후 지

서민금융을 실천하는 모범적인 저축은행의 사례로는 신한저축은행이 꼽힌다. 신한저축은행의 사업모델을 벤치마킹하는 저축은행까지 나올 정도다. 신한저축은행은 위험성이 높은 부동산PF(프로젝트파이낸싱) 대출 대신 저소득·저신용자를 위한 햇살론을 취급하면서 안정적으로 수익을 창출한다. 3일 저축은행 업계에 따르면 최근 일부 저축은행은 내년 사업계획을 세우면서 신한저축은행의 사업모델을 참고하고 있다. 저축은행 업계가 올해 상반기 부동산PF 부실로 3804억원의 누적 당기순손실을 기록한 상황에서도 신한저축은행은 416억원의 흑자를 냈기 때문이다. 신한저축은행은 가계대출 위주의 안정적인 사업모델을 구축하고 있다. 올해 6월말 가계대출 잔액은 2조928억원으로, 전체 대출잔액 2조6248억원에서 80%의 비중을 차지한다. 반면 기업대출 잔액은 5320억원(20%)에 불과하다. 가계대출 중에서도 공공이 보증하는 보증대출의 비중이 특히 높다. 올해 6월말 전체 대출잔액의 44%에 해당하는 1조1527억

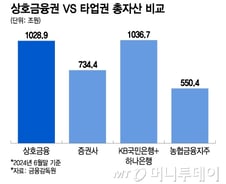

상호금융권 총자산이 1000조원을 돌파해 '공룡급'으로 커졌다. KB국민은행과 하나은행을 합친 자산과 맞먹고 국내 증권사를 모두 합친 것보다는 더 크다. 상호금융권은 몸집이 불어날 수록 조합원이나 지역경제와는 멀어졌다. 부동산 PF(프로젝트파인낸싱) 대출액이 전 업권에서 가장 많다. '지역밀착'이라는 본업으로 돌아가려면 조합원 대상 의무 대출 비중을 확대하고 자산성장의 동력이 돼 온 비과세 혜택 축소를 본격 논의해야 한다는 지적이 나온다. 3일 금융권에 따르면 지난 6월 말 기준 농협·수협·신협·산림조합·새마을금고 등 5개 상호금융권의 총 자산은 1028조9000억원에 달한다. 이는 농협금융지주(550조4000억원)의 2배 수준이다. 국민·하나은행을 합친 1036조7000억원과 엇비슷하다. 전체 증권사 총자산인 734조4000억원보다 3000조원 가량 더 많다. 상호금융권 자산 규모는 지난 2020년 759조4000억원이었으나 코로나19(COVID-19) 대유행 시기를 거치면서 3

금융당국은 지난 2021년 레고랜드 사태, 2023년 말 태영건설 워크아웃(기업재무구조개선), 2024년 부동산 PF(프로젝트파이낸싱) 부실 정리 등 대형 사고가 터질 때마다 소방수 역할을 해 왔다. 얽히고설킨 이해관계를 조정하고 비교적 잡음 없이 성공적으로 위기를 해결해 왔다는 평가를 받는다. 위기 이후의 금융당국 역할은 더 중요하다. 10년 주기로 반복된 2금융권 위기의 근본 원인을 찾아 적시에 해결책을 제시해야 하는 숙제를 안았다. 3일 금융당국에 따르면 최근 금융위원회와 금융감독원은 저축은행과 상호금융 등 2금융권의 위기 이후 산업 방향성을 두고 고민하고 있다. 금융당국은 부동산 PF 사업성 재평가를 통해 2금융권이 다수 보유한 부실 사업장 정리 계획을 세웠다. 지난 9월부터는 경·공매를 통한 과감한 부실 정리에 힘을 쏟고 있다. 부실 정리 과정에서 2금융권 건전성이 주요 이슈로 떠올랐다. 저축은행의 경우 연체율 급등에 따라서 79개 저축은행 가운데 10여곳이 적기시정 대상