[MT리포트] 위기의 2금융권, 어디로⑤ - 상호금융, 조합원과 지역밀착 본업으로 돌아가야

상호금융권 총자산이 1000조원을 돌파해 '공룡급'으로 커졌다. KB국민은행과 하나은행을 합친 자산과 맞먹고 국내 증권사를 모두 합친 것보다는 더 크다. 상호금융권은 몸집이 불어날 수록 조합원이나 지역경제와는 멀어졌다. 부동산 PF(프로젝트파인낸싱) 대출액이 전 업권에서 가장 많다. '지역밀착'이라는 본업으로 돌아가려면 조합원 대상 의무 대출 비중을 확대하고 자산성장의 동력이 돼 온 비과세 혜택 축소를 본격 논의해야 한다는 지적이 나온다.

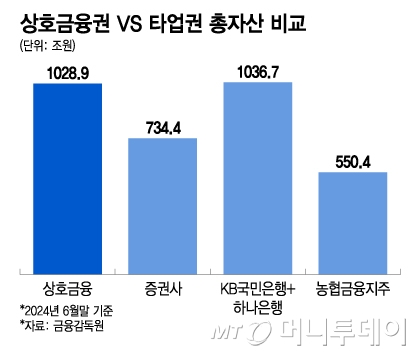

3일 금융권에 따르면 지난 6월 말 기준 농협·수협·신협·산림조합·새마을금고 등 5개 상호금융권의 총 자산은 1028조9000억원에 달한다. 이는 농협금융지주(550조4000억원)의 2배 수준이다. 국민·하나은행을 합친 1036조7000억원과 엇비슷하다. 전체 증권사 총자산인 734조4000억원보다 3000조원 가량 더 많다. 상호금융권 자산 규모는 지난 2020년 759조4000억원이었으나 코로나19(COVID-19) 대유행 시기를 거치면서 3~4년 새 약 1.5배 늘었다.

빠른 시간에 상호금융이 덩치를 불릴 수 있었던 데는 비대면 영업과 비과세 혜택 영향이 컸다. 비대면 금융이 본격화하면서 상호금융은 지역 기반과 상관없이 전국적으로 수신할 수 있었다.

더불어 상호금융의 조합원·준조합원이 되면 '조세특례제한법'에 따라 1인당 3000만원까지 예탁금에 비과세 혜택이 주어진다. 농·어업인이 아니어도 준조합원으로 가입해 손쉽게 비과세 혜택을 누릴 수 있다. 상호금융기관이 있는 지역에 실제 거주하거나 주민등록상 주소가 해당 구역으로 돼 있으면 연령 제한 없이 준조합원이 된다. 상호금융 비과세 혜택 조항은 내년 말 일몰된다. 하지만 조항의 일몰 기한은 1995년 도입 이후 2~3년에 한 번씩 늘 연장돼 왔다.

상호금융은 비과세 혜택과 상대적인 고금리로 쉽게 자금을 조달해 주로 부동산 PF(프로젝트 파이낸싱)이나 건설업 관련 대출로 돈을 굴렸다. 수십 개 금고나 조합이 공동으로 부동산 관련 대출을 공격적으로 해 왔다. 조합원 중심의 지역 기반 서민금융이라는 설립 취지는 무색해졌다.

상호금융이 부동산 PF 투자로 최근 위기를 겪은 만큼 지역 밀착형 서민 금융기관이라는 본래의 역할로 돌아가야 한다는 지적이 나온다. 김병환 금융위원장도 지난달 9일 상호금융권과 만나 "최근 상호금융권이 겪는 위기의 해법은 '본질'과 '기본'으로 돌아가는(Back to basics) 것에서 찾을 수 있다"고 말했다.

이를 위해 비과세 혜택 축소에 대해서 본격적인 검토가 필요하다는 지적이 나온다. 1~2년 안에 예금자보호 한도가 5000만원에서 1억원으로 상향될 예정인 가운데 비과세 혜택이 유지되면 상호금융권 수신 쏠림 현상은 더 심화할 수 있다.

독자들의 PICK!

이와 더불어 상호금융의 대출 영업 대상을 조합원이나 지역으로 한정할 필요가 있다는 지적이 있다. 물론 현행 규정상으로도 상호금융권 조합이나 금고는 업무 권역 이외의 비조합원 대상 대출을 일정 수준(새마을금고는 3분의 1) 초과할 수 없다. 이 규제를 지금보다 강화해 지역 밀착이라는 본래 역할에 충실하도록 유도해야 한다는 주장이 나온다.

{kind=link}