정부가 연체채무를 전액상환한 서민과 소상공인(최대 370만명)에 대해 신용사면을 단행하면서 은행권의 고민이 깊어진다. 신용사면자 3명 가운데 1명이 다시 연체자가 됐다는 과거 통계 때문에 최대한 우량고객만 가려 받아야 하지만 현실적으로 어렵기 때문이다.

12일 은행권에 따르면 최근 은행 리스크 관리부처는 연체이력 정보가 삭제된 신용사면자들을 파악하기 위해 각종 비금융데이터를 활용하는 방안을 검토하고 있다. 신용사면을 받은 이들이 다시 대출을 연체할 가능성이 높지만 은행 입장에선 당장 이들의 연체이력 등을 활용할 수 없어서다.

금융당국은 지난달 30일 2020년 1월부터 올해 8월 사이 5000만원 이하의 빚을 연체했다 전액상환한 연체자 257만7000여명의 연체이력을 삭제했다. 지난달까지 연체를 상환하지 못한 112만6000여명도 12월까지 상환하면 연체이력이 삭제된다. 금융권에서 차주의 연체이력은 신용평가시 고신용자와 저신용자를 나누는 가장 중요한 지표로 활용된다. 하지만 은행 입장에선 최대한 위험부담을 낮춰야 한다.

게다가 금융당국이 6·27대책 이후 은행권의 하반기 가계대출 총량을 종전보다 50% 감축하면서 은행 입장에선 줄어든 한도 안에서 최대한 옥석을 가려 우량고객에게 대출을 내줄 필요가 있다. 뿐만 아니라 최소한의 신용평가만으로 신용사면자들에게 대출을 내줄 경우 건전성에 문제가 생길 여지도 크다.

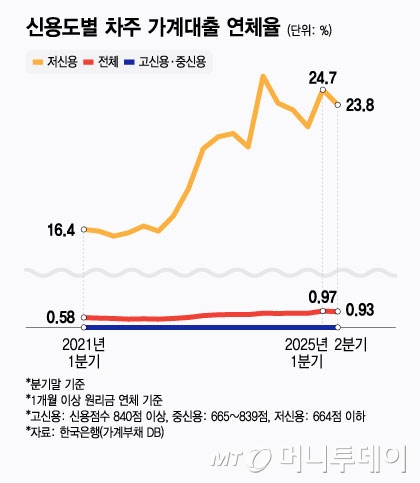

실제로 나이스평가정보와 한국평가데이터 신용평가사의 자료를 분석한 결과 지난해 신용사면을 받은 286만7964명의 약 33%인 95만5559명이 지난 7월 기준 다시 연체자로 분류됐다. 이와 같은 상황에 대비해 일부 은행은 최악의 경우 연체이력 정보가 없어도 비금융데이터를 활용해 신용파악이 가능한 신용평가모형을 개발, 활용하고 있다. 실제로 연체데이터를 완전히 배제하는 것은 아니지만 최대한 의존을 낮추자는 취지에서 개발한 모형이다.

하지만 이마저도 신용사면이 이뤄진 이들에게 100% 적용하긴 쉽지 않은 상황이다. 정부가 밀어붙인 신용사면 조치에 은행이 무작정 신용사면자들을 가려 받을 수가 없다는 것이다. 실제 은행 리스크 실무부처에선 고민이 깊어진다. B은행 관계자도 "전체 신용사면자 3명 중 1명이 다시 연체자가 된다는 것은 매우 높은 리스크"라면서 "결국 대출을 내주더라도 한도 등에서 관리가 이뤄질 여지가 있다"고 설명했다.

{kind=link}