보험사의 '실적 부풀리기'를 막겠다며 신규 담보 손해율 가정을 예외없이 90% 이상 적용키로 했던 금융당국이 돌연 일부 상품에 대해 도입 시기를 6개월 연기해 논란이 일고 있다. 지난 2023년 새 보험회계기준(IFRS17) 도입 후 금융당국은 실손보험, 무·저해지보험에 이어 올해 손해율과 사업비 가정 가이드라인을 적용해 '뻥튀기 논란'에 종지부를 찍을 예정이었다. 당국의 예외를 인정 받은 간편심사(SI·신설 고지유형) 유형은 유병자보험으로 불리며 2020년 이후 판매실적이 급증한 보험이다.

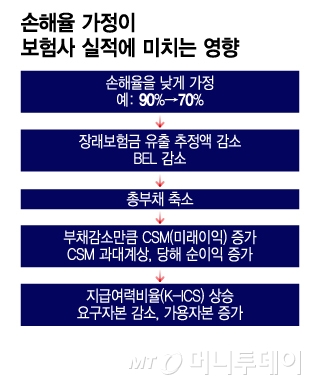

5일 보험업계에 따르면 금융감독원은 올 6월말 결산 실적부터 반영해야 할 손해율 가정 실무표준을 최근 보험사에 전달하면서 간편심사 유형에 대해선 도입 시기를 12월말로 연기한다는 내용을 포함했다. 손해율이란 받은 위험보험료 대비 지급 보험금 수준을 뜻하는데 손해율 가정을 낮게 잡으면 CSM(미래이익)이 증가하고 당해 순익이 늘어난다.

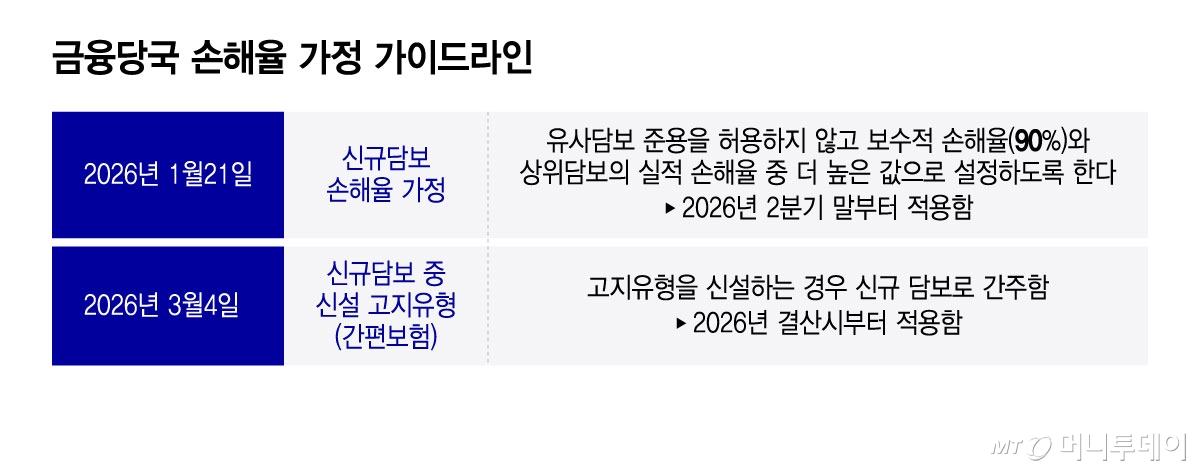

앞서 금융당국은 지난 1월 보험계리 선진화 방안에 따라 '경험통계가 부족한 최근 5년 이내 신규담보 손해율은 최소 90%를 적용' 하도록 하는 가이드라인을 발표했다. 5년 이내 출시돼 경험통계가 없는 신규 담보는 보험사의 자의적인 판단에 따라 손해율 가정치를 낮게는 60%를 적용했고, 업계 평균 80%로 낮춰 잡았다. 금감원은 올 2분기부터 예외 없이 ' 90% 이상'으로 모두 적용토록 했다.

금감원은 그러나 최근 실무표준에서 간편심사에 대해서는 예외를 허용키로 했다. 간편심사는 주로 유병자를 대상으로 한 보험으로 당뇨병이나 고혈압 같은 만성질환을 앓고 있거나 과거 진료 기록이 있는 사람도 간단한 심사만 거치면 가입할 수 있다. 보험사들은 2020년 이후 유병자 보험을 경쟁적으로 판매했다. 손해보험사 기준 신계약의 약 30% 이상이 간편보험으로 팔렸다. 업계 관계자는 "간편심사는 유형별로 종류가 많아 6월말까지 일괄적으로 90% 적용하는데 물리적인 어려움이 있다"며 "간편고지 유형에 손해율 90%를 적용하는 게 과도하다는 의견이 당국에 전달됐다"고 말했다.

특히 업계 1위사인 삼성화재가 간편보험 도입 연기를 강하게 건의한 것으로 전해졌다. 삼성화재는 2020년 이후 간편보험 상품을 공격적으로 판매했다. 지난해 장기보험 손해율이 97.2%로 전년대비 9.5%P(포인트) 올라 실적에 타격을 입었다. 신규 담보 손해율 가정까지 예외없이 6월말부터 90%로 상향하면 CSM이 줄고 실적에 악영향을 준다. 더구나 삼성화재·삼성생명 CEO(최고경영자)에 대한 그룹 평가는 통상 11월 전에 이뤄져 가이드라인 도입 시기가 평가에 미치는 영향이 클 수밖에 없다는 지적이다.

중소형 보험사도 신규담보 90% 일괄적용을 유예하거나 2분기 이후 출시된 신규 담보만 적용하는 방안을 당국에 건의했다. 한 보험사 고위 관계자는 "90%를 무조건 적용하면 올해 사업계획을 완전히 다시 짜야한다"며 "배타적사용권을 받은 좋은 상품들도 처음부터 손해율 90%로 잡으면 새로운 상품을 개발할 유인이 없어진다"고 우려했다.

일각에선 금융당국의 입장 선회로 업계 혼선이 가중된다는 비판이 나온다. 금감원은 올해부터 계리감리 전담팀까지 두고 보험회계의 객관성·투명성을 철저하게 검증하겠다는 입장이었다. 업계 관계자는 "손해율 가정을 낙관적으로 하지 않은 보험사는 당초 당국의 예고대로 6월말 결산부터 90%를 일괄적용할 예정"이라며 "금융당국이 불분명한 가이드를 주거나, 예외를 허용하는 등 오락가락 하면 시장에 혼선만 빚어질 수 있다"고 지적했다.

금감원 관계자는 "간편보험에 대한 업계의 건의가 있어 일부 반영해 수용을 했는데 향후에 세칙개정 등을 통해 명확하게 규범화 할 계획"이라고 밝혔다.

{kind=link}

{kind=link}