금융회사가 대출을 해 줄 때 대출액의 일부를 강제로 예금이나 적금으로 예치하는 '구속성 예금'(꺾기)를 하면 예적금과 대출액을 합산한 거래금액을 기준으로 과징금이 부과된다. 그동안에는 대출액을 기준으로 과징금을 산정했으나 앞으로는 예금액도 합산해 제재 금액이 더 커진다.

금융위원회는 정례회의를 열고 금융소비자보호법상의 과징금 산정시 세부기준 마련을 위한 감독규정을 개정해 19일부터 시행한다고 밝혔다.

금소법상 과징금 산정 기준이 되는 '수입 등'을 원칙적으로 거래금액으로 산정하며, 일부 행위는 특성을 반영해 산정기준을 구체화 했다. 예금성 상품의 과징금 부과 기준이 되는 거래금액은 예금액 또는 이에 준하는 금액으로, 대출성 상품은 대출액 또는 이에 준하는 금액, 투자성 상품은 투자액 또는 이에 준하는 금액, 보장성 상품은 수입보험료 또는 이에 준하는 금액으로 규정했다.

금융위는 그러나 위반행위에 따라서는 금소법상 과징금 부과 기준을 '거래금액'으로 일률적으로 적용하는 것이 어려운 경우도 있다고 판단했다. 이를 반영해 위반행위의 구체적인 내용에 따라 '수입 등'을 해당 금융상품의 '거래금액'으로 산정하는 것이 불합리한 경우 별도의 방식으로 산정할 수 있도록 구체적인 기준도 마련했다.

예를 들어 꺾기 규제 위반은 대출성 상품 계약 관련 발생한 위반행위지만 대출액 뿐만 아니라 계약체결을 강요당한 다른 금융상품의 거래금액까지 포함해 과징금 산정이 필요하다. 이에 따라 예금액과 대출을 합산한 금액을 거래 금액으로 보고 과징금을 부과할 방침이다. 이에 따라 꺾기 규제 위반시 과징금은 더 늘어날 수 있다.

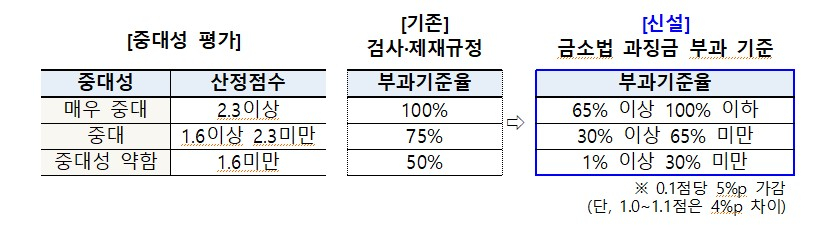

금융위는 또 위반내용과 위반정도를 비롯한 다양한 요소가 과징금 규모 산출시 구체적으로 반영되도록 부과기준율 산정체계를 마련했다.법적으로 정해 놓은 과징금에 부과기준율을 곱해 기본과징금이 산정되는데 최소 부과기준율을 1%로 낮췄다. 현재는 50%를 적용하고 있다. 아울러 사안의 중대성, 부당이득의 규모, 사전예방, 사후수습 노력 등을 감안해 과징금은 가감할 수 있도록 했는데 감경기준 중 2가지 이상의 사유를 동시에 충족하는 경우에도 기본과징금의 최대 75%까지만 조정 가능하도록 했다.

{kind=link}