금융주 디스카운트, 해결책은

금융주는 '코리아 디스카운트'의 대표 주식이다. 은행들이 사상최대 이익을 거뒀지만 자본시장에서 금융지주는 대접을 못 받았다. 이자장사에 치우친 포트폴리오로는 배당 확대의 한계가 뚜렷하다. 새 회계제도 덕분에 사상 최대 이익을 거둔 보험권에선 배당이 '독'이 될 수 있다는 우려가 나온다. 주주환원을 강조하면서 한편으로 금융을 공공재로 보는 당국의 이중적 시선도 문제다. 디스카운트된 금융주 해결책을 찾아봤다.

금융주는 '코리아 디스카운트'의 대표 주식이다. 은행들이 사상최대 이익을 거뒀지만 자본시장에서 금융지주는 대접을 못 받았다. 이자장사에 치우친 포트폴리오로는 배당 확대의 한계가 뚜렷하다. 새 회계제도 덕분에 사상 최대 이익을 거둔 보험권에선 배당이 '독'이 될 수 있다는 우려가 나온다. 주주환원을 강조하면서 한편으로 금융을 공공재로 보는 당국의 이중적 시선도 문제다. 디스카운트된 금융주 해결책을 찾아봤다.

총 5 건

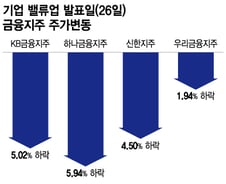

정부가 '코리아 디스카운트'를 해결하겠다며 기업 밸류업 정책을 발표한 지난달 26일 전국민의 관심은 '디퍼아'(디에이치 퍼스티어 아이파크) 줍줍 청약(무순위 청약)에 쏠렸다. 당첨만 되면 시세차익 최대 20억원을 기대할 수 있다. 100만명 넘는 국민이 청약에 나섰다. 반면 이날 코스피 지수는 1% 가까이 하락했고 특히 시가총액 상위권인 금융주는 줄줄이 급락했다. 밸류업 정책의 대표 수혜주인 금융주보다는 부동산에 관한 열망이 고스란히 드러난 하루였다. 2일 금융권에 따르면 정부가 기업 밸류업 정책을 발표한 지난달 26일 코스피 시장에서 KB금융지주 주가는 5.02% 하락했다. 하나금융지주도 5.94% 떨어졌다. 신한지주와 우리금융지주 주가도 각각 4.50%, 1.95% 밀렸다. 금융주는 대표적인 저 PBR(주가순자산비율이 낮은 기업) 종목이다. 정부가 한국 주식 저평가 문제를 해결하기 위해 대책을 내놓겠다고 예고하면서 금융주 주가가 일시적으로 탄력을 받았으나 발표 당일 실망매물이

#2021년 2월26일 발행된 홍콩H지수를 기초자산으로 두는 ELS(주가연계증권)인 A상품은 특정조건을 충족하면 연 5.08%의 금리를 받을 수 있다며 판매됐다. 당시 은행 1년 정기예금의 평균 금리는 0.94%. 투자자가 솔깃할 수밖에 없는 조건이었다. 상품설명서에 나온 손실 확률은 7.34%였다. 하지만 지난 28일 A상품은 투자금이 반토막(손실률 50.8%) 난 채로 상환됐다. 차라리 3년 전 금융주를 샀다면 어땠을까. 결론부터 보자면 금융주를 샀다면 정반대의 결과다. 2021년 2월26일 KB·신한·하나·우리 등 4대 금융주를 사서 지난달 28일 매도했다면 3년간 평균 43.5%의 수익을 낼 수 있었다. 특히 하나금융과 우리금융은 3년 사이 주가가 50% 가까이 올랐다. 하지만 이는 올해 들어 금융주가 급등한 영향이 크다. 매수와 매도 시점을 석 달 앞당기면 4대 금융주의 평균 수익은 14.1%로 연 4.7% 수준이다. 지난해 4대 금융지주의 당기순이익은 2020년과 비교해

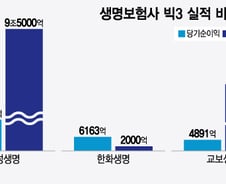

기업 밸류업 정책에 따라 기업의 배당확대 요구가 커지고 있지만 실질적인 자본력을 고려하지 않는 '묻지마 배당' 우려도 제기된다. 특히 지난해 새 회계제도(IFRS17) 도입에 따라 사상최대 이익을 기록한 보험업계는 과도한 배당이 향후 건전성에 '독'이 될 수 있다는 비판이 나온다. ━한화생명의 '빛바랜' 배당재개…배당가능이익 빅3 최저━2일 보험업계에 따르면 지난해 '빅3' 생명보험사의 당기순이익은 △삼성생명 1조3829억원 △한화생명 6163억원 △교보생명 4891억원 순이다. 빅3 가운데 한화생명이 주당 150원, 총 1127억원에 달하는 현금배당을 먼저 결정했다. 3년만에 배당을 재개한 것이다. 배당성향(이익 대비 배당비중)은 18% 수준으로 크지 않다. 배당을 할 수 있는 재원인 배당가능이익이 2000억원 수준이어서다. 반면 삼성생명과 교보생명의 배당가능이익은 9조5000억원, 5조원에 이른다. 한화생명의 배당가능이익이 적은 건 지난해 IFRS17 도입에 따라 총 2조504

메리츠금융지주가 금융주 디스카운트(저평가) 속에서도 두각을 나타냈다. 차별화한 사업구조와 주주환원 정책 덕분이다. IB(투자은행)와 자산운용 중심의 사업구조로 실적이 매년 꾸준한 성장세다. 배당성향 50%와 자사주 100% 소각 등 주주환원도 눈길을 끈다. 정부의 상장사 기업가치 제고 기조에 맞춰 추가적인 주주환원 가능성이 거론되며 주가 상승세가 당분간 이어질 것이란 전망이다. 지난달 29일 코스피 시장에서 메리츠금융지주는 8만3100원에 거래를 마쳤다. 주가는 올해 들어서만 40.61% 상승했고 자회사 편입과 주주환원 강화를 발표한 2022년 11월21일을 기준 보면 상승률은 210.65%다. 1년여 동안 3배 이상 오른 셈이다. 시가총액은 16조9000억원으로 최근 4대 금융지주(KB·신한·하나·우리) 중 하나인 하나금융지주(16조5470억원)를 제쳤다. 우리금융지주(11조2040억원)에는 한참 앞섰고 KB금융(25조6230억원)과 신한지주(22조3310억원)와의 격차도 빠르게

"금융주에 한해서는 코리아 디스카운트 원인은 금융당국이다. 예전부터 국내 금융사 PBR이 낮았던 것은 '한국 금융사들은 수익을 내도 주주에게 환원할 수 없다'는 컨센서스(시장 합의)가 강하기 때문이다. 금융사들도 수익이 10% 더 나면 10% 더 배당할 수 있다는 확신을 투자자들에게 줄 수 없는 상황이다." 국내 금융주 디스카운트(저평가) 원인을 묻는 질문에 한 금융지주 IR 담당자가 전한 말이다. 투자자들은 국내 금융주 투자를 망설이는 이유 중 하나로 금융당국과 정치권의 지나친 개입을 꼽는다. 국내 금융사들의 주가가 자산 대비 주가가 낮은 디스카운트의 굴레를 진 이유가 '오락가락'하는 정책 때문이라는 지적이다. 2일 금융권에 따르면 4대 금융지주(KB·신한·하나·우리)의 PBR(주가순자산비율)은 지난해말 기준 0.33~0.44배에 형성돼있다. 한국과 비교되는 일본 주요 은행들 PBR이 0.8배 수준이고, 미국 JP모건의 PBR이 1.62배에 이르는 것과 대조적이다. 정부가 저PBR