은행점포 폐쇄의 정치학

금융당국이 제동을 걸면서 은행들의 점포폐쇄가 올스톱됐다. 은행은 비대면 거래 확산으로 돈 안 되는 점포를 줄이려고 한다. 반면 정치인들은 지역구 민심을, 노조는 일자리 감소를, 당국은 고령층의 불편을 염두에 두고 이를 막는다. 은행 점포폐쇄가 경제가 아니라 정치의 영역이 됐다.

금융당국이 제동을 걸면서 은행들의 점포폐쇄가 올스톱됐다. 은행은 비대면 거래 확산으로 돈 안 되는 점포를 줄이려고 한다. 반면 정치인들은 지역구 민심을, 노조는 일자리 감소를, 당국은 고령층의 불편을 염두에 두고 이를 막는다. 은행 점포폐쇄가 경제가 아니라 정치의 영역이 됐다.

총 5 건

금융위원회가 은행 점포를 폐쇄할 때 외부인이 참여하도록 한 것에 대해 은행들이 강력 반발한다. 정치인, 시민단체 인사 등 어떤 ‘외부인’이 들어올지 몰라 불안하기 때문이다. 자칫 정치적 이해관계가 개입될 경우 은행의 의사결정이 외부인에 의해 휘둘릴 수도 있다고 보는 것이다. 금융위는 지난달 발표한 ‘고령친화 금융환경 조성방안’에서 점포 폐쇄시 외부 전문가를 평가 절차에 참여하도록 제도화 하겠다고 했다. 은행들은 출신을 막론하고 일단 외부인이 개입하는 순간 폐쇄 대상 지역의 영업전략과 행태, 실적, 고객 데이터 등 영업기밀 사항이 노출될 수밖에 없다고 걱정한다. 이런 정보가 어떻게 활용될지 알 수 없는 것도 우려한다. 보다 더 큰 이유도 있다. 정치권 내지 공공기관, 시민단체 인사 등이 외부전문가로 들어 오는 것이다. 이 경우 경제논리는 배제될 가능성이 크다. 한 시중은행 임원은 “노인 고객 편의, 일자리 축소 등 우려는 이해가 가지만 기타 외적인 요소들이 개입했을 때는 문제가 복잡

은행 고객들은 영업점 대신 스마트폰 애플리케이션(앱)을 찾는 건 오래 된 얘기다. 코로나19(COVID-19) 확산으로 비대면(언택트)에 대한 수요는 가속도가 붙었다. 굳이 점포를 운영할 필요가 없어졌다. 임대료에 인건비까지 합치면 적자점포가 늘었다. 은행이 점포를 줄일 수 밖에 없는 이유다. 14일 금융권에 따르면 KB국민·신한·하나·우리 등 4대 시중은행은 상반기 중 영업점 126곳의 문을 닫았다. 이렇게 된 것은 무엇보다 고객들이 찾는 빈도가 줄었기 때문이다. 지난달 신한·국민·우리은행 월간 내점 고객수는 약 830만명이다. 1년전(약 986만명)보다 약 16% 감소했다. 고객들은 비대면에 익숙해졌다. 신한은행이 지난달 발간한 ‘신한 미래설계보고서 2020’에 따르면 30~50대 수도권과 광역시 거주 직장인 중 48%가 예적금 상품에 가입할 때 비대면 방식을 이용한다. 주식·펀드 등 투자상품에 가입할 때도 42.7%가 비대면 방식으로 했다. 가입 후 상품을 관리할 때는 비대면

민간은행들이 사람을 마음대로 뽑지 못하게 된 데 이어 지점도 마음대로 닫지 못 한다. 전문가라는 이름이 붙긴 했지만 외부인이 채용절차에 참여한 데 이어 금융당국이 영업점 폐쇄 절차에도 외부인이 참여하도록 했기 때문이다. 14일 금융권에 따르면 금융당국과 은행권은 은행권 자율규제인 ‘은행 점포 폐쇄 관련 공동 절차’ 개정 작업을 진행중이다. 빠르면 올해말 개정이 끝난다. 개정안에는 지점폐쇄 영향평가 절차에 외부 전문가가 참여·검토하도록 하는 방안이 담긴다. 지난달 30일 금융당국이 발표한 ‘고령친화 금융환경 조성방안’의 후속조치다. 외부 전문가가 참여하는 건 지점폐쇄 영향평가가 은행 내부 직원들만의 ‘형식적인 절차’라는 지적이 나오고 있어서다. 특히 금융당국은 은행 지점을 폐쇄하면 고령층의 금융이용이 불편해지는 만큼 지점폐쇄 영향평가의 독립성과 객관성을 강화할 필요성이 크다고 봤다. 하지만 지점폐쇄 영향평가에 외부 전문가가 참여하면 은행 경영의 자율성이 크게 훼손될 것이란 우려가 나

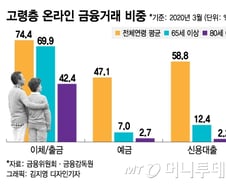

금융당국이 은행권의 점포폐쇄 움직임에 제동을 거는 건 '고령층 보호'를 위해서다. 고령층의 모바일 등 비대면 거래 비중이 늘고 있는 건 사실이지만 타 연령층에 비해선 여전히 미흡한 수준이라고 본다. 15일 금융위원회와 금융감독원에 따르면 올해 3월 기준 65세 이상 고령층의 이체/출금 온라인 거래비중은 2016년 28.9%에서 올해 3월 69.9%까지 증가했다. 전체 연령 평균 74.4%와 큰 차이가 나지 않는다. 문제는 단순 이체 등과 달리 예금 가입이나 대출 신청 등 절차가 다소 복잡한 거래의 경우 여전히 온라인 비중이 낮다는 점이다. 65세 이상 고령층의 예금과 신용대출 온라인 거래비중은 각각 7%, 12.4%에 불과했다. 전체연령 평균(47.1%, 58.8%)에 크게 못 미친다. 이 때문에 은행들이 점포 문을 닫으면 고령층 등 디지털금융 취약계층이 당장 금융거래에 피해를 볼 수 있다는 게 금융당국의 시각이다. 물론 정부도 금융권의 디지털화에 따른 은행 점포수 감소가 거스를

#. 은행원은 정말 없어질 직업일까요? 디지털 교육 때 AI 얘기만 하는데 자괴감 드네요. (직장인 익명 애플리케이션 블라인드 글) #. 하반기 은행 공채 소식 또 없나요? IT 수시채용만 뜨네요. 비상경 문과 취준생은 웁니다. (금융권 취업준비 네이버 카페 게시글) 은행이 점포를 줄이면 ‘그 많던 은행원은’ 다 어디로 갈까. 문과생이 열망하는 은행 취업은 어려워지는 걸까. 금융권 노동조합은 인력 구조조정과 신규채용 문제를 이유로 은행 점포 축소 움직임을 우려한다. 16일 금융권에 따르면 KB국민·신한·하나·우리·SC제일·한국씨티 등 6개 시중은행 임직원은 2014년 말 7만5281명에서 2018년 말 6만9638명으로 줄었다. 6개 시중은행 점포는 2014년 말 4419개에서 지난해 말 3784개가 됐다. 은행 점포 구조조정이 곧바로 인력 구조조정으로 연결되고 있는 것은 아니지만 금융노조는 질적 변화와 방향성을 주목한다. 뿐만 아니라 궁극적으로는 인력 구조조정으로 이어질 수밖에