꺼지지않는 바이오주 거품논란

제약·바이오주는 코스닥 상장 기업의 30%를 차지할 정도로 국내 주식시장의 대표 업종으로 자리잡았다. 그러나 제약·바이오주는 큰 변동성을 보이며 거품 논란이 끊이지 않고 있다. 국내 제약·바이오주의 현황과 특성을 살펴보고 투자자들을 위한 전략을 모색해봤다.

제약·바이오주는 코스닥 상장 기업의 30%를 차지할 정도로 국내 주식시장의 대표 업종으로 자리잡았다. 그러나 제약·바이오주는 큰 변동성을 보이며 거품 논란이 끊이지 않고 있다. 국내 제약·바이오주의 현황과 특성을 살펴보고 투자자들을 위한 전략을 모색해봤다.

총 4 건

2020년과 2021년 제약·바이오주(株) 흐름은 극과 극이다. 코로나 19(COVID-19) 수혜를 톡톡히 본 지난해 코스피 의약품 업종의 상승률은 90%를 웃돌았다. 반면 2021년 현재 주가는 연초 대비16% 빠졌다. 제약·바이오주들의 급등과 급락이 반복되면서 고질적인 국내 제약·바이오주 거품 논란이 일고 있다. ━올해 급락한 제약·바이오株…코로나 약발 끝?━16일 한국거래소에 따르면 지난해 의약품 업종은 연초대비 91.1%, 코스닥 제약 업종은 83.7% 상승했다. 반면 올해 들어 지난 15일까지 코스피 의약품 업종은 연초대비 16.2%, 코스닥 제약 업종은 22% 하락했다. 올해 코스피 수익률(4.4%)과 코스닥 수익률(6.3%)에도 못 미쳤다. '코로나 19 모멘텀(상승동력)'이 약해진데다 미국의 테이퍼링(자산매입 축소)이 기정사실화되는 등 풍부했던 유동성도 감소한 때문으로 풀이된다. 김태희 KB증권 연구원은 "지난해 코로나19로 국내 백신, 치료제, 진단키트 업체의 주가

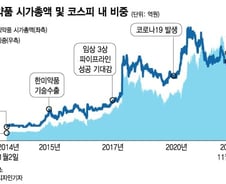

지난해 코로나19(COVID-19) 수혜주로 꼽히며 폭풍 성장한 제약·바이오주가 올들어 맥을 못추고 있다. 바이오 대장주인 셀트리온은 코스닥 시가총액 10위권 밖으로 밀렸다. 2018년부터 굳건히 코스닥 시가총액 1위 자리를 지켜온 셀트리온헬스케어도 입지가 위태롭다. ━시가총액 상위 싹쓸이 옛말..1위도 흔들━코스닥 시총 상위 종목은 당대 한국 증시의 '핫한 테마'를 보여준다. 1990년대 후반부터 2000년까지 '닷컴버블' 시기를 지날 때 인터넷 관련주가 시장을 주도했다. 닷컴버블이 꺼진 뒤에는 통신·유통 관련주가 강세였다. LG텔레콤, 하나로텔레콤이 2005년말 시총 2, 4위에 올랐다. 2010년대 들어선 반도체 장비주가 강세를 보이다가 2010년대 중반 한류 열풍에 힘입어 CJ ENM 등 엔터주가 상위주에 이름을 올렸다. 2010년대 후반부터 2020년 말까지는 바이오주 전성시대였다. 지난해 말 기준 코스닥 1~5위는 모두 제약·바이오주였다. 코로나19가 바이오주 주가에 약이

"제약·바이오는 개러지(garage, 차고) 창업이 어렵습니다. 바이오 업종에서만큼은 선진국과 신흥국의 격차 차이가 쉽게 좁혀지지 않는 이유죠." 글로벌 고령화, 코로나19(COVID-19) 등의 영향으로 헬스케어 산업의 구조적 성장성에 대한 기대감은 높다. 다만 국내 기업들의 주가 변동성은 극심한 상황이다. 전문가들은 우리나라 헬스케어 산업 발달이 선진국으로 넘어가는 중턱에 있다며 시장이 안정되기 위해서는 해외처럼 파이프라인을 다양화한 제약·바이오 기업이 탄생할 필요가 있다고 지적했다. 15일(현지시간) 금융투자업계에 따르면 미국의 대표 헬스케어 ETF인 헬스케어설렉트섹터SPDR의 최근 5년 수익률은 92%다. 올해 수익률은 18.5%로 꾸준히 우상향 중이다. 우리나라 TIGER 헬스케어의 경우 올해 손실률이 30%에 달하는 것과 대비된다. 5년 수익률(58.3%로) 상대적으로 낮다. 2배 넘는 수익을 올릴 때도 있었지만 시장 부침이 심해 기준점을 언제로 잡느냐에 따라 수익률이 천

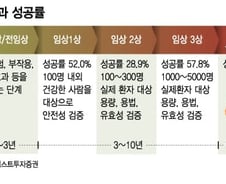

"결국 승자만이 살아남는다." 제약·바이오 애널리스트, 펀드매니저 등 증시 전문가들은 국내 제약·바이오주(株)의 미래에 대해 이렇게 말했다. 제약·바이오 산업의 특성상 장기적으로 블록버스터 신약 등을 개발한 기업들만이 살아남고 기업별 차별화가 나타날 것이란 전망이다. 승자를 골라내기 위해서는 '가지치기' 전략을 펼쳐야 한다고 조언한다. 제약·바이오 기업은 주가가 실적이나 전방 산업 상황에 따라 움직이는 다른 업종과 달리 신약 개발, 기술수출 기대감 등에 따라 등락을 거듭한다. 다만 신약개발 성공 가능성은 쉽게 알 수 없다. 미국 바이오협회에 따르면 각 단계별 임상 통과율은 임상 1상 52%, 2상 28.9%, 3상 57.8%다. 오병용 한양증권 연구원은 "투자자들은 좋은 신약 기술을 보유한 회사의 주식을 사면된다고 생각하지만 기술이 좋든 좋지않든 임상 3상을 통과할 확률은 57.8%로 동일하다"며 "일반 투자자가 기술만 보고 투자를 하는 것은 50%의 확률에 운을 거는 셈"이라고 말