[머니위크 커버]최고금리를 찾아라/ 저축은행 후순위채

최근 일부 저축은행들이 후순위채권 발행에 나서고 있다. 금리는 8% 안팎으로 아주 매력적인 수준이다. 이 정도면 노후 연금생활용으로 투자하기에 적절해 보인다. 문제는 만기가 길고 원금보장이 안된다는 점이다. 이 리스크는 감당할 만할까?

◆저축은행, 후순위채 왜 발행하나

솔로몬저축은행은 지난 3월 연 8.1% 금리로 만기 5년1개월짜리 후순위채 750억원어치를 발행했다. 같은 달 한국저축은행도 연 8.1% 금리에 만기 5년3개월짜리 후순위채 300억원어치를 발행했다. 4월에는 제일저축은행이 한국저축은행과 똑 같은 조건과 규모로 후순위채를 발행했다. 또 현대스위스ㆍ현대스위스Ⅱ저축은행은 각각 5년3개월 만기에 금리가 연 7.9%인 후순위채를 200억원씩, W저축은행은 5년3개월 만기에 금리가 연 7.95인 후순위채 150억원어치를 발행했다.

저축은행들이 이처럼 조달비용이 비싼 후순위채를 발행하는 이유는 국제결제은행(BIS)의 자기자본비율을 높여야 하기 때문이다. 후순위채는 부채가 아니라 자기자본으로 인정되기 때문에 저축은행으로서는 BIS 비율을 높이는데 유용한 수단이 될 수 있다. 특히 만기가 5년 이상인 후순위채는 100% 순자기자본으로 인정된다.

저축은행은 시중은행이나 일반 기업과 달리 회사결산기가 6월이다. 요즘 저축은행의 후순위채 발행이 많았던 것은 결산기 말인 6월 말에 대비해 BIS비율을 높여야 했기 때문이다. 저축은행 후순위채 발행 시즌은 3, 4월과 반기 결산을 앞둔 10, 11월이다.

{kind=link}

◆이자 매달 지급, 적금으로 불리면 수익률 '쑥'

저축은행에서 발행하는 후순위채는 주로 이표채(액면가로 채권을 발행하고, 표면이율에 따라 연간 지급해야 하는 이자를 일정 기간 나누어 지급하는 채권)로 정기적으로 이자를 지급한다. 예컨대 올들어 후순위채를 발행한 5곳중 한국저축은행은 분기 단위, 나머지 4곳은 매달 이자를 지급한다. 이자는 해당 저축은행의 통장은 물론 여타 시중은행 통장으로도 받을 수 있다.

1억원을 연 8.1%짜리 후순위채에 투자했다면, 세전 기준으로 연간 810만원을 12달로 나눈 매달 67만5000원을 지급받을 수 있다. 그러나 후순위채 이자에 대해서도 15.4%(소득세 14%, 주민세 1.4%)의 이자소득세가 부과되기 때문에 이를 제외하면 매달 약 57만원 가량을 받을 수 있다. 따라서 세후 실질 수익률은 6.9% 정도다.

독자들의 PICK!

저축은행 후순위채의 만기가 대략 5년3개월이므로 총 1억원을 투자해 얻을 수 있는 만기 수익은 세후 3598만원으로 총 수익률은 36%에 이른다. 그런데 후순위채에서 발생한 이자를 적금으로 돌리면 마치 복리처럼 수익률이 더 높아진다. 예를 들어 매달 받는 이자 57만원을 동일한 기간 동안 연 6%의 정기적금에 불입하면 원금 외에 적금 이자(15.4% 이자소득세 공제 후)로 487만원을 더 받을 수 있다. 이럴 경우 총 수익률은 40%로 4%포인트 높아진다.

◆후순위채 투자, 괜찮나?

저축은행의 후순위채 발행이 많아지면서 이에 대한 투자 우려가 제기되고 있다. 프로젝트 파이낸싱(PF) 대출의 부실 우려 등으로 저축은행업계의 자산건전성에 대한 문제가 고개를 들고 있는 것이다. 이 때문에 지난해만 해도 2~3대 1의 경쟁률을 기록하던 저축은행 후순위채 청약이 올해는 미달하는 사례가 발생할 정도로 인기가 떨어졌다.

그렇다면 고금리로 유혹하는 저축은행 후순위채에 대한 투자는 참아야 할까?

후순위채는 투자 상품이고 증권거래소 등을 통해 거래되는 것이 아니기 때문에 매입자가 없으면 발행할 수 없다. 즉 아무나 쉽게 발행할 수 있는 상품이 아니다. 저축은행 입장에서도 후순위채권을 발행해 비싸게 조달한 돈으로 신규 여신거래처 발굴이 잘 안되면 수익성만 떨어뜨리는 결과를 맞게 된다. 따라서 단순히 자기자본비율을 높이겠다는 욕심만으로 손쉽게 후순위채를 발행할 수는 없다. 그만큼 쉽게 망할 저축은행은 후순위채를 발행하기도 힘들다.

금융감독당국에서도 저축은행이 후순위채를 발행할 때는 대주주가 참여하는 유상증자를 함께 실시하록 유도하고 있다. 부채성 자본 외의 방법으로 자산건전성을 확보하라는 것이다. 실제로 솔로몬저축은행과 제일저측은행 후순위채 발행 후 각각 150억원 규모의 유상증자를 실시했고, 현대스위스저축은행도 150억원 수준의 유상증자를 계획하고 있다.

{kind=link}

◆무엇을 보고 투자 결정해야 하나

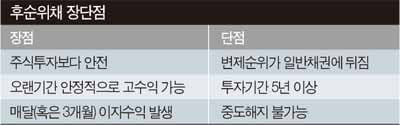

후순위채권은 말 그대로 기업이 파산했을 때 돈을 상환받는 순서가 제일 끝인 채권이다. 빚잔치가 끝나고 남은 돈으로 변제받을 수 있는 것이다. 그러나 주식을 보유하고 있는 주주보다는 변제순위가 앞선다.

따라서 그 회사가 자산이 있는 상태에서 도산을 했다면 채권변제 후 일부를 돌려받을 수도 있다. 하지만 사실상 불가능하다. 특히 요즘 저축은행이 퇴출될 경우 예금보험공사의 가교저축은행을 통해 정리되는데, 이 경우 P&A 방식(부실금융기관의 부실채권을 제외한 자산과 부채를 우량한 금융기관에 이전시키는 방식)을 선택하고 있어 더욱더 어렵다.

물론 퇴출 전 다른 기업에서 인수를 한다면 투자금은 물론 이자까지 받을 수 있다. 하지만 현재 후순위채를 발행한 저축은행들은 그 규모가 크기 때문에 이를 인수할 여력이 있는 곳은 별로 없다.

원금 손실 위험이 있는 만큼 투자에 앞서 발행 회사의 재무건전성 등을 검토하는 것은 필수다. 저축은행의 건전성을 확인하는 가장 중요한 지표는 BIS 비율과 고정이하(3개월 이상 연체)여신비율이다.

BIS 비율 8% 이상, 고정이하여신비율 8% 이하, 이른바 ‘88클럽’에 해당하는 저축은행은 우량하다고 본다. 2009년 말 현재 전국 105개 저축은행 중 88클럽에 가입한 저축은행은 57개다.

저축은행도 시중은행, 증권사처럼 재무제표 등을 이용고객이 볼 수 있게끔 의무적으로 공시해야 한다. 이를 통해 건전성을 확인할 수 있다. 그러나 지난해 말 문을 닫은 전일저축은행의 경우 BIS 비율을 허위로 높여 투자자에게 알리는 문제가 발생했다. 물론 이 저축은행의 경우 부실 가능성이 이전부터 제기되기도 했지만, 투자자 입장에서는 이를 제대로 확인하기가 쉽지 않았다.

이 같이 저축은행이 공시한 자료를 믿지 못하겠다면 금융감독원 전자공시시스템을 이용하는 것이 좋다.

또한 후순위채는 거래를 위한 시장이 조성돼 있지 않다. 따라서 만기 이전에는 중도에 원금을 찾을 수 없는, 환금성이 떨어지는 상품이라는 점도 인식해야 한다. 한번 투자하면 5년이 넘는 만기까지 묻어둘 수밖에 없는 만큼 여유 돈 범위 내에서만 투자해야 한다. 또한 리스크가 존재하고 있는 만큼 분산투자의 일환으로 활용하는 것이 바람직하다.