가계부채 대책 "빚내기 어려워진다"

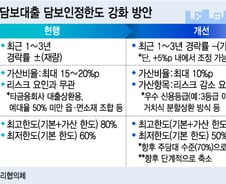

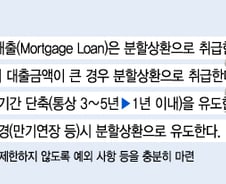

정부는 22일 늘어나는 가계부채에 대응하기 위한 대책을 발표했다. 이번 대책은 LTV(주택담보대출비율)· DTI(총부채상환비율) 제도를 변경하지 않고 대출 억제 효과를 내는데 있다. 대출심사 시스템을 바꿔 사실상 DTI를 강화했고 분할상환대출 원칙을 시스템화해 과도한 대출에 대한 부담을 높였다.

종료

2015.07.22 ~ 2015.07.24

![[문답]금융위 "가계부채 대책, 양적 관리 효과 있을 것"](https://thumb.mt.co.kr/cdn-cgi/image/w=226,h=184,fit=crop,f=auto,g=face/06/2015/07/2015072209033154028_1.jpg)