대출 전쟁 열린다

오는 31일부터 온라인에서 클릭 몇 번으로 더 싼 대출로 갈아탈 수 있는 대환대출 서비스가 세계 최초로 시작된다. 고금리 시대, 더 낮은 이자를 찾아 이동하는 '대출 노마드'가 늘어날 것으로 예상된다. 이들을 정착시키려는 은행을 비롯한 금융회사간 금리 경쟁도 기대된다.

오는 31일부터 온라인에서 클릭 몇 번으로 더 싼 대출로 갈아탈 수 있는 대환대출 서비스가 세계 최초로 시작된다. 고금리 시대, 더 낮은 이자를 찾아 이동하는 '대출 노마드'가 늘어날 것으로 예상된다. 이들을 정착시키려는 은행을 비롯한 금융회사간 금리 경쟁도 기대된다.

총 4 건

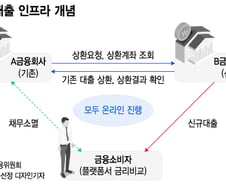

클릭 몇 번으로 더 싼 금리의 신용대출로 갈아탈 수 있는 대환대출 서비스가 이달말부터 시작된다. 기존 대출을 갚고, 새로 받기 위해 은행창구를 찾아갈 필요가 없다. 대환대출 인프라 구축은 세계 최초다. 급격한 '머니무브'를 막기 위해 대환 대상은 우선 연 12조원 규모가 될 것으로 전망된다. 23일 금융당국에 따르면 오는 31일부터 '온라인·원스톱 대환대출 인프라'가 도입된다. KB국민·신한·하나·우리·NH농협은행 등 은행 19곳과 저축은행, 카드사, 캐피탈사 등 53개 금융회사가 참여한다. 대환 대상은 담보가 없는 신용대출이다. 참여 금융사는 전체 신용대출의 90% 이상을 차지한다. 대출을 직접 비교하고 갈아탈 수 있는 대출비교 플랫폼에는 금융회사, 빅테크, 핀테크 등 23개 기업이 참여한다. 카카오페이, 네이버파이낸셜, 토스, 핀다 등이 금융회사를 유치하기 위한 치열한 경쟁을 펼치고 있다. 소비자는 대환대출 플랫폼에서 각 금융회사의 대출을 비교하고 대환대출을 신청할 수 있다.

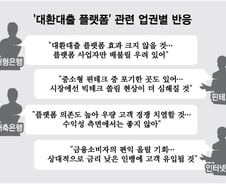

오는 31일 '대환대출 플랫폼' 출범을 앞두고 금융회사의 긴장감이 높아지고 있다. 대출금리를 두고 금융사끼리 출혈 경쟁을 벌이다 수익성이 악화할 수 있어서다. 앞으로 금융사가 빅테크에 종속될 수 있다는 지적도 나온다. 반면 대형 은행 사이에서는 금리 차이가 크지 않아 플랫폼 효과가 크지 않을 것이란 예상도 나온다. 23일 금융권에 따르면 5대 은행(국민·하나·신한·우리·농협은행)의 신용대출 금리구간은 연 4.69~6.29%이고, 은행별 금리 구간의 중간값은 5.24~5.585%다. 5대 은행은 금리가 비슷한 수준이어서 대환대출 플랫폼이 시작되더라도 이동이 크지 않을 것으로 보고 있다. 특히 신용대출 실행 3년 이내에는 대출을 갚으면 0.7% 안팎의 중도상환수수료가 부과된다. 금리차이가 크지 않기 때문에 대환대출을 통한 금리 인하 효과보다 중도상환수수료가 더 큰 '배보다 배꼽이 큰' 결과가 초래될 수 있다. 결국 플랫폼사만 이득을 보고 금융소비자는 좋을 게 없다는 지적도 나온다. 금융

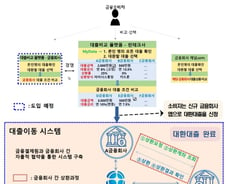

# A저축은행에서 1000만원의 신용대출을 보유하고 있던 30대 직장인 김모씨는 14%의 금리를 적용받고 있었다. 금리 부담이 심해지자 김씨는 평소 자주 쓰던 핀테크 애플리케이션에 접속해 갈아탈 수 있는 대환 상품을 확인했다. 그 결과 자신이 B은행의 8%대 금리 상품을 이용할 수 있다는 사실을 알게 됐다. 앱 내에서 터치 몇 번으로 김모씨는 대출금리를 절반가량 낮췄다. 걸린 시간은 10분 내외였다. 오는 31일 비대면 대환대출 서비스가 실시된 후 펼쳐질 풍경이다. 금융당국은 이 같은 서비스를 가능토록 금융결제원, 53개 금융사, 23개 플랫폼사와 함께 비대면 대환대출 인프라를 구축했다. 이를 통해 앞으로는 한 앱에서 간편하게 대출을 갈아타 이자 부담을 줄일 수 있게 될 전망이다. 지금까지는 소비자가 더 낮은 금리로 대출을 갈아타려면 각 금융사에서 일일이 상품별 금리 수준을 확인해야만 했다. 또 어렵게 최적의 상품을 찾았다 하더라도 실제 대환대출을 실행하기 위해서는 금융사의 영업 창

이달말 신용대출을 온라인에서 한번에 갈아탈 수 있게 된데 이어 연말에는 주택담보대출도 갈아탈 수 있는 길이 열린다. 다음달에는 예금도 갈아탈 수 있다. 연말에는 보험도 온라인으로 비교·추천하는 서비스가 나올 예정이다. 23일 금융당국에 따르면 오는 6월부터 온라인 예금 중개 서비스가 순차적으로 출시될 예정이다. 은행, 빅테크, 핀테크 등 9개 기업이 서비스를 준비 중이다. 규제 샌드박스를 통해 시범 운영한 뒤 내년 정식 제도화를 추진할 계획이다. 온라인 비교 대상은 은행과 저축은행의 정기 예·적금 상품이다. 예금 금리를 비교하고, 플랫폼 내에서 가입까지 가능하다. 다만 실제 가입절차와 예금 수취 등은 금융회사가 수행한다. 혹시 있을지 모를 예금 편취 등의 부작용을 방지하기 위해서다. 과도한 자금이동을 막기 위해 금융회사별로 판매비중 한도가 제한된다. 전년도 예적금 신규모집액 기준에서 은행은 5% 이내, 기타 금융회사는 3% 이내까지 비교 플랫폼을 통해 판매할 수 있다. 플랫폼은 예금