옛 실손보험, 어찌하오리까

실손보험 개혁은 과거 정부들의 '난제'였다. 다음달 벌써 5세대가 나온다. 1~4세대를 거듭해도 근본 해결은 안됐다. 과잉진료와 도덕적 해이를 차단하려고 새 상품을 내놔도 결국은 '과거'에 발목 잡혔다. 본인 부담금 없이 사실상 무제한 보장하는 옛 실손보험을 구조조정해야 한다. 옛 실손을 5세대로 '갈아타는' 이재명 정부의 계약재매입은 과연 성공할 수 있을까.

실손보험 개혁은 과거 정부들의 '난제'였다. 다음달 벌써 5세대가 나온다. 1~4세대를 거듭해도 근본 해결은 안됐다. 과잉진료와 도덕적 해이를 차단하려고 새 상품을 내놔도 결국은 '과거'에 발목 잡혔다. 본인 부담금 없이 사실상 무제한 보장하는 옛 실손보험을 구조조정해야 한다. 옛 실손을 5세대로 '갈아타는' 이재명 정부의 계약재매입은 과연 성공할 수 있을까.

총 4 건

![[단독]옛 실손, 5세대로 갈아타면 6만원→5000원, 계약재매입 검토](https://thumb.mt.co.kr/cdn-cgi/image/w=226,h=184,fit=crop,f=auto,g=face/06/2026/04/2026040115185840566_1.jpg)

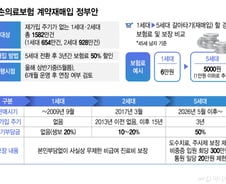

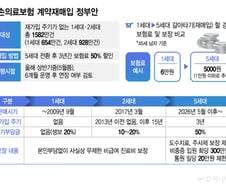

정부가 옛 실손의료보험(1세대·초기 2세대)을 5세대 실손보험으로 갈아타는 방식의 실손 계약재매입을 추진한다. 1세대·초기 2세대 실손보험을 다음달 출시 예정인 5세대로 갈아타면 보험료를 3년간 50% 할인해 주는 방식이다. 비급여 의료를 사실상 무제한으로 보장하는 옛 실손보험으로 인해 과잉진료가 남발하고 건강보험 적자까지 유발한다는 지적에 따른 특단의 조치이지만 실효성 논란, 보험업계 반발 등이 거셀 전망이다. 2일 금융당국과 보험업계 등에 따르면 금융위원회는 실손보험 1세대와 2세대 가입자를 대상으로 5세대로 전환시 5세대 실손 보험료를 3년간 50% 할인하는 계약재매입을 이르면 다음달 시행할 예정이다. 실손보험 정상화를 위한 계약 재매입은 이재명 정부의 국정 과제다. 2013년까지 판매된 1세대와 초기 2세대 실손보험은 비급여 의료비에 대해 본인부담금이 아예 없거나 최대 20%에 불과하다. 실손보험 전체 가입자의 약 44%인 약 1600만명이 가입했다. 사실상 무제한으로 비급여 의료비를 보장하지만 재가입 주기가 없어 약관상 보장 내용을 바꿀수 없다.

금융당국이 옛 실손의료보험(1세대·초기 2세대)을 5세대로 전환하려는 이유는 비급여 의료비를 사실상 무제한 보장하는 옛 실손을 없애지 않으면 실손보험 개혁이 불가능하다고 판단해서다. 다만 보험업법상 강제로 전환시킬 수는 없기 때문에 결국 계약자의 자발적인 선택이 필요하다. 관건은 '3년간 보험료 50% 할인' 인센티브가 과연 보험계약자의 마음을 움직일 수 있느냐다. 2일 보험업계에 따르면 1세대 및 초기 2세대 실손보험료는 45세 남자 기준으로 약 월 6만원 전후다. 같은 조건의 5세대 실손보험료는 약 1만원대 초반이 될 것으로 예상된다. 5세대 실손보험은 5월 출시 예정인데 금융당국은 4세대 실손보험료(약 1만8000원)보다 30% 가량 저렴하게 책정하겠다고 밝혔다. 만약 이 계약자가 '보험료 50% 할인'을 받고 5세대로 갈아타면 보험료는 1만원 이하로 대폭 떨어진다는 계산이 나온다. 6만원대 보험료가 1만원 이하가 되는 것이다. 금융당국은 보험료 할인을 3년간 적용하는 방안을 유력하게 검토하고 있다.

정부가 이르면 5월 옛 실손의료보험(1세대·초기 2세대)을 5세대로 전환하는 방식의 계약재매입을 추진하지만 보험업계는 강력하게 반발하고 있다. 오는 7월 보험대리점(GA) 판매수수료 1200% 제한(1200%룰) 시행을 앞두고 계약재매입을 내세운 부당 승환이 대폭 늘어날 수 있어서다. 5세대 전환률이 예상보다 높으면 보험사별로는 수천억원에서 조단위의 재무적인 부담도 떠안아야 한다. 2일 보험업계에 따르면 생명·손해보험협회와 보험사들은 최근 금융위원회에 계약재매입 시행 반대 입장을 전달했다. 실손보험 정상화라는 당초 목표 달성 보다 보험사의 재무적인 충격, 우량고객의 이탈로 인한 손해율 악화, GA 절판마케팅 등이 우려된다는 이유에서다. 금융당국 입장이 강경한 만큼 제도를 시행하더라도 시점을 11월 이후로, 보험료 50% 할인 적용기간을 3년이 아닌 2년으로 단축하는 안을 업계는 대안으로 당국에 제시했다. 보험업계가 시행 시기를 연기해 달라고 하는 이유는 오는 7월 GA에 1200%룰이 처음 적용되기 때문이다.

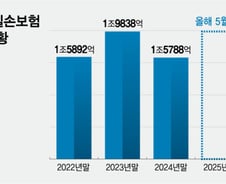

실손의료보험 적자가 해마다 눈덩이처럼 불어나고 있어 근본적인 해결이 필요하다는 지적이 나온다. 정부는 도수치료 등 일부 과잉진료가 일어나는 진료에 대해서는 관리급여로 전환해 가격 통제를 시작하기로 했다. 5월에는 5세대 실손보험을 출시해 중증치료는 과감하게 보장하고 비중증치료는 본인 부담을 대폭 높이기로 했지만 재가입 주기가 없는 1세대·초기 2세대 실손보험을 해결하지 못하면 악순환이 반복될 수 있다는 우려가 나온다. 2일 손해보험업계에 따르면 손보사의 실손보험 적자규모는 2022년 1조5892억원, 2023년 1조9838억원, 2024년 1조5788억원을 기록했다. 매년 조단위 적자가 이어지고 최근 3년 간 5조원이 훌쩍 넘는다. 지난 5년간 누적 적자규모는 10조원에 달한다. 보험업계에서는 연평균 2조원 가량의 실손 적자가 발생하고 있다고 분석한다. 앞으로도 실손보험 적자규모는 더 늘어날 전망이다. 새로운 비급여 청구 사례가 계속 나오고 있어서다. 최근엔 비만치료제로 알려진 마운자로가 보험업계의 새로운 골칫거리다.