현금 마른 은행, 유동성 잔치 끝

코로나19 발발 이후 은행대출이 폭발적으로 늘었다. 상반기에 연간 대출목표를 채울 정도였다. 그런 만큼 은행들의 현금사정도 빠듯해졌다. 은행채와 CD를 발행해 현금 확보전에 나서고 있다. 은행들의 대출태도도 변했다. ‘수익’보다 ‘위험’을 더 따진다.

코로나19 발발 이후 은행대출이 폭발적으로 늘었다. 상반기에 연간 대출목표를 채울 정도였다. 그런 만큼 은행들의 현금사정도 빠듯해졌다. 은행채와 CD를 발행해 현금 확보전에 나서고 있다. 은행들의 대출태도도 변했다. ‘수익’보다 ‘위험’을 더 따진다.

총 4 건

KB국민·신한·하나·우리은행 등 시중은행 ‘빅4’의 유동성이 급격히 마르고 있다. 은행들의 대출태도가 보수적으로 돌아설 수 밖에 없을 것으로 보인다. 대출받기도 그만큼 어려워 진 것이다. 지난 5월 한 은행이 아파트 외 전세자금대출을 중단하겠다고 나선 것처럼 대출을 빡빡하게 할 개연성이 높아졌다. 12일 금융권에 따르면 빅4 은행의 2분기 말 유동성 커버리지 비율(LCR: Liquidity Coverage Ratio)이 일제히 100% 아래로 내려 갔다. 4곳 중 한 곳이 100% 밑으로 떨어지는 경우는 가끔 있었다. 하지만 ‘빅4’가 모두 100% 미만이 된 건 제도가 도입된 2015년 이후 처음이다. LCR은 금융위기 같은 상황에서 ‘뱅크런’처럼 일시적으로 은행에서 뭉칫돈이 이탈할 때 대응할 수 있도록 한 규제다. 30일 내 빠져나갈 것으로 보이는 순현금 유출액을 은행이 당장 들고 있는 현금이나 국공채 같은 고유동성 자산으로 얼마나 감당할 수 있는지를 보여준다. 100%를 기준

은행을 비롯한 금융회사들이 자금 조달에 열을 올리면서 금융당국도 유동성커버리지비율(LCR) 등 한시적으로 완화한 규제를 정상화하는 것에 대한 고민이 적지 않다. 코로나19로 인한 위기상황이 지속되면서 완화했던 규제를 다시 조일 단계가 아니라는 컨센서스가 있긴 하지만 금융회사의 건전성 관리도 소홀히 할 수 없어서다. 12일 금융권에 따르면 지난 4월부터 한시적으로 완화된 은행 외환 LCR 규제와 통합 LCR 규제가 오는 9월말 끝난다. 증권사의 기업 대출채권에 대한 NCR(순자본비율) 규제 완화도 같은 시점에 종료된다. 금융위원회는 연장 여부를 검토해 9월 중 금융위 안건으로 상정할 예정이다. 확정하진 않았지만 최소한 올해 말까지는 연장될 가능성이 크다. 무엇보다도 코로나19 위기가 현재진행형이기 때문이다. 은행 LCR 규제를 기존대로 돌리면 은행들은 국채 등 고유동성 자산을 사들여야 한다. 이 과정에서 시장금리가 상승할 수 있다. 코로나19로 어려움을 겪는 중소기업과 소상공인에게

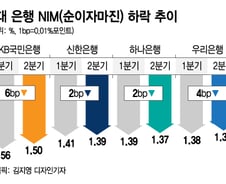

은행의 현금사정이 빠듯해지면서 상반기와 같은 코로나19(COVID-19)발 대출폭증과 속도는 점차 둔화될 수 밖에 없다. 상반기에 연간 대출 목표치도 넘어섰다. 기준 금리인하에도 대출의 양을 늘리면서 순이자마진(NIM)축소에 따른 이익 감소를 방어해오던 환경이 근본적으로 바뀌는 것이다. 12일 은행권에 따르면 2분기 기준 KB국민·신한·하나·우리 등 4대 은행의 NIM 평균은 1.4%다. 이들 은행은 연말까지 NIM 관리 목표를 ‘유지’로 잡았다. NIM 확대가 불가능하다는 것에 이견은 없다. 국민은행은 1.5%대, 신한은행은 1.3%대의 NIM을 지키는 게 목표다. 이마저도 기준금리가 더 떨어지지 않는다는 전제에서다. 이렇게 된 건 더 이상 대출양을 늘리기 어려워서다. 은행의 이자 장사가 쏠쏠하려면 대출이 증가해야 하는데 상반기와 달리 사정이 여의치 않다. 유동성커버리지비율이 4대 은행 모두 100 밑으로 내려간 것은 일정 정도 대출축소 효과로 이어질 수 있다. 게다가 상반기 코

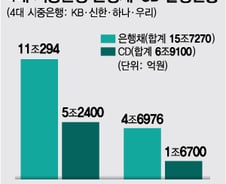

은행들이 하반기 들어 은행채와 CD(양도성 예금증서) 발행량을 대폭 늘린 것으로 나타났다. 인출요구 등에 대응하기 위한 유동성이 필요해서다. 12일 금융권에 따르면 국내 4대 시중은행(KB국민·신한·하나·우리은행)들은 7월부터 은행채 총 4조6976억원을 발행했다. 4대 은행이 앞선 6개월(1~6월)에 발행한 은행채 총 11조294억원의 43%에 상당하는 수준이다. 특히 하나은행이 올해 발행한 총 3조6700억원 은행채 중 71%(2조6000억원)가 7월에 몰렸다. 4대 은행의 CD발행량은 지난 7월 이후 총 1조6700억원이다. 상반기 6개월 동안 총 5조2400억원치의 32%에 해당하는 물량이다. 은행이 은행채와 CD발행을 늘린 이유는 10월이 되기 전 LCR을 100% 이상으로 높여야 해서다. LCR은 향후 1개월간 순현금유출액에 대한 고유동성자산의 비율(LCR=현금성 자산/향후 1개월간 순현금유출액)이다. 정부는 코로나19(COVID-19) 대응을 위해 LCR 최저준수비율을