가계대출, 2금융권 풍선효과

금융당국이 은행 대출규제를 강화하면서 가계대출수요가 2금융권으로 몰린다. 이른바 ‘풍선효과’다. 2금융권은 금리를 낮춰 시중은행에서 대출한도가 줄어든 고신용자들을 흡수하고 있다. 이제 당국은 2금융권에 대한 규제카드도 만지작거린다. 두더지잡기 게임이 연상된다.

금융당국이 은행 대출규제를 강화하면서 가계대출수요가 2금융권으로 몰린다. 이른바 ‘풍선효과’다. 2금융권은 금리를 낮춰 시중은행에서 대출한도가 줄어든 고신용자들을 흡수하고 있다. 이제 당국은 2금융권에 대한 규제카드도 만지작거린다. 두더지잡기 게임이 연상된다.

총 6 건

시중은행의 대출 조이기는 2금융권에는 돈을 벌 수 있는 기회다. 이런 만큼 2금융권은 공격적인 대출 마케팅을 벌인다. 카드사들은 대표적 신용대출 상품인 카드론(장기카드대출)의 금리를 시중은행 신용대출과 근접한 수준인 연 3%대로 낮췄다. 저축은행은 4%대 주택담보대출 상품을 내세웠다. 17일 카드업계에 따르면 KB국민카드는 이달 초 카드론 상품의 최저금리를 연 3.90%까지 내렸다. 카드론 최저금리가 연 3%에 진입한 것은 처음이다. 우리카드는 지난해부터 연 4.0%의 최저금리로 카드론을 팔았다. 시중은행의 신용대출 금리가 2~3%대임을 감안하면 차이는 1%포인트 안팎이다. 카드론은 그동안 중소상공인이나 개인사업자를 비롯한 서민들의 급전창구로 인식됐다. 금리가 시중은행과 비교할 수 없을 정도로 높다 보니 고신용자가 이용하는 경우는 드물었다. 그러나 지난해 말부터 2금융권으로 눈을 돌리는 고신용자가 늘었다. 시중은행의 주택담보대출과 신용대출을 조인 금융당국의 영향이 컸다. 카드론 규모

#국세공무원 A씨는 지난 1월을 생각하면 화가 치밀어 오른다. 3년여에 걸친 지방과 세종시 본청 근무를 마치고 서울청에서 일하게 되면서 주말부부 생활을 겨우 끝냈지만 여윳돈(?)이 없어 한동안 합가하지 못한 기억 때문이다. A씨는 노부모를 모시느라 가족이 살던 1주택 외에 2주택을 유지했는데 그게 걸림돌이 됐다. 지방을 떠도는 사이 자녀들은 대학생이 됐고 아이들에게 방 하나씩 나눠주려면 평수를 넓혀 이사해야 했다. 그런데 일시적이라도 3주택 구매대출은 은행권에서는 사실상 불가능했다. A씨는 한 달 넘게 돈을 구하려고 이리저리 뛰었지만 은행들은 손사래를 쳤다. 결국 개인신용등급이 1등급(옛등급제 기준)임에도 마지못해 2금융권을 찾아 상대적으로 고금리 급전대출을 받을 수밖에 없었다. 정부 대출규제가 20년 넘게 청렴을 지킨 국세공무원의 신용도를 갉아먹은 셈이다. 윤창현 국민의힘 의원실이 금융감독원으로부터 제출받은 자료에 따르면 저축은행의 총대출잔액은 지난해말 기준 77조6000억원으로

2금융권으로 대출이 쏠리면서 보험회사 주택담보대출(이하 주담대)도 유례 없이 늘고 있다. 전통적으로 가장 규모가 큰 보험계약대출(약관대출)을 넘어설 정도다. 시중은행의 대출 장벽이 높아지자 어디에서든 최대한 ‘영끌’(영혼까지 끌어모으는) 식의 자금조달을 하겠다는 심리가 반영된 탓이다. 16일 보험업계에 따르면 삼성생명·한화생명·교보생명 등 ‘빅3’ 생명보험사의 지난해 주담대 신규금액은 10조9735억원으로 전년(7조383억원)에 비해 57% 늘었다. 삼성화재·현대해상·KB손해보험·메리츠화재 등 대형 손해보험사의 주담대 신규금액도 지난해 5조6604억원으로 전년 4조5036억원에 비해 1조원 이상 증가했다. 윤창현 의원실이 금융감독원으로부터 제출받은 자료에 따르면 지난해 11월까지 전체 보험사가 취급한 부동산 담보 대출은 총 89조원이다. 2018년말만 해도 77조6000억원에 그쳤지만 지난해부터 급증하는 추세다. 지난해 시중은행에 대한 주담대 규제가 대폭 강화하자 2금융권 전 부문에

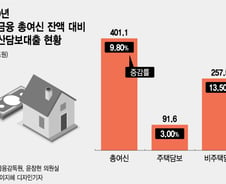

강도 높은 주택시장 규제가 이어지면서 시중은행과 비슷한 역할을 할 수 있는 저축은행과 상호금융의 부동산 관련 대출도 급증한 것으로 나타나고 있다. 특히 상호금융은 금융당국의 부동산 규제가 시중은행과 수도권, 아파트에 집중된 사이 '투기'의 우회경로 역할을 했다는 지적까지 받고 있다. 16일 윤창현 국민의힘 의원실이 금융감독원으로부터 제출받은 자료에 따르면, 농협·신협·수협·산립조합 등 상호금융의 지난해 말 총 대출 잔액은 401조1000억원으로 나타났다. 2019년 말과 비교해 35조7000억원이 증가했다. 이 중 부동산담보 대출 잔액은 349조1000억원이었다. 주택담보대출(주담대) 잔액이 91조6000억원, 비주택담보대출(비주담대) 잔액이 257조5000억원으로 각각 집계됐다. 주담대는 2019년말 89조원과 비교해 3% 증가한 수준이다. 반면 비주담대는 2019년말 226조8000억원과 비교해 13.5%가 늘었다. 1년간 증가한 상호금융 대출 잔액 35조7000억원 중 30조7

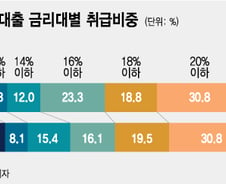

저축은행 등 제2금융권 대출은 더이상 중저신용자의 전유물이 아니다. 금융당국의 대출규제 강화로 은행에서 돈을 빌릴 길이 없어진 고신용자들이 2금융으로 넘어와서다. 17일 저축은행중앙회 소비자포털에 따르면 지난 2월 국내 저축은행 신용대출 중 금리 14% 이하 대출이 차지하는 비중은 평균 38.9%로 1년 전(28.1%)보다 10.8%포인트 상승했다. 금리 10% 이하 신용대출 비중이 15.4%로 지난해 2월 7.8%보다 2배 가까이 올랐다. 저금리대출 취급비중이 상승한 것은 그만큼 고객들의 신용점수가 높아졌다는 의미다. 신용점수가 높은 고객들이 예전보다 더 저축은행을 찾는다는 뜻이기도 하다. 저축은행들은 생애 첫 내집을 마련하기 위한 자금이 부족한 고객이나 코로나19(COVID-19)로 생활자금이 빠듯해진 고객들을 공략했다. 5대 시중은행(KB국민·신한·하나·우리·NH농협은행)이 주택담보대출 우대금리를 깎고 신용대출 한도를 줄이는 방식으로 가계대출 관리를 강화한 것이 한몫했다. 시중

정부가 부동산과 자산시장으로 자금이 쏠리는 것을 막기 위해 은행의 주택담보대출(이하 주담대)와 신용대출 규제에 집중한 사이 그 ‘풍선효과’로 저축은행과 상호금융, 카드사 등 제2금융권으로 대출수요가 몰렸다. 금융당국은 부랴부랴 제2금융권에 대해 대출규제 강화에 나섰다. 특히 최근 터진 ‘LH(한국토지주택공사) 사태’를 계기로 비교적 감독 사각지대에 있던 제2금융권 대출을 좀더 촘촘히 관리할 필요성도 더 높아졌다. 17일 금융권에 따르면 금융위원회와 금융감독원 등은 이달 중 DSR(총부채원리금상환비율) 강화를 골자로 한 ‘가계부채 관리 선진화 방안’을 발표한다. 금융당국은 대책에서 은행뿐 아니라 저축은행과 상호금융 등 제2금융권 대출규제도 강화하는 쪽으로 가닥을 잡았다. 현재 시중은행의 평균 DSR는 40%가 적용되는 데 반해 상호금융은 160%, 저축은행·캐피탈은 90%, 보험사는 70%, 카드사는 60% 등 제2금융권이 상대적으로 느슨하다. 금융권에서는 또 당국이 추가로 행정지도를