[MT리포트-가계대출, 2금융권 풍선효과]

저축은행 등 제2금융권 대출은 더이상 중저신용자의 전유물이 아니다. 금융당국의 대출규제 강화로 은행에서 돈을 빌릴 길이 없어진 고신용자들이 2금융으로 넘어와서다.

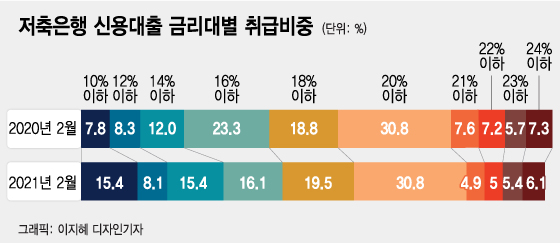

17일 저축은행중앙회 소비자포털에 따르면 지난 2월 국내 저축은행 신용대출 중 금리 14% 이하 대출이 차지하는 비중은 평균 38.9%로 1년 전(28.1%)보다 10.8%포인트 상승했다. 금리 10% 이하 신용대출 비중이 15.4%로 지난해 2월 7.8%보다 2배 가까이 올랐다.

저금리대출 취급비중이 상승한 것은 그만큼 고객들의 신용점수가 높아졌다는 의미다. 신용점수가 높은 고객들이 예전보다 더 저축은행을 찾는다는 뜻이기도 하다. 저축은행들은 생애 첫 내집을 마련하기 위한 자금이 부족한 고객이나 코로나19(COVID-19)로 생활자금이 빠듯해진 고객들을 공략했다.

5대 시중은행(KB국민·신한·하나·우리·NH농협은행)이 주택담보대출 우대금리를 깎고 신용대출 한도를 줄이는 방식으로 가계대출 관리를 강화한 것이 한몫했다. 시중은행에서 최대한도로 대출받은 고신용자들이 추가 대출을 받기 위해 저축은행을 찾는 경우가 많아진 것이다.

신용카드사들의 카드론을 이용하는 고신용자도 늘었다. 대출규제가 없었다면 은행에서 대출받을 수 있었던 고객들이 상당수 유입된 것으로 파악된다.

김희곤 국민의힘 의원실이 금감원으로부터 제출받은 자료에 따르면 2019년 1월 연 10% 이하 금리의 카드론 신규 이용액은 전체의 13.3%였다. 그러나 2020년 9월에는 연 10% 이하 금리 이용액이 19.9%로 크게 증가했다. 업계는 금융당국의 대출 조이기로 올들어 증가세가 더 가팔라졌다고 추정한다.

한 저축은행 관계자는 “1금융권과 금리격차는 여전하지만 추가 한도라는 장점이 확실하다”며 “고신용자의 수요가 있다는 점을 인지하고 맞춤형 영업에 힘쓰고 있다”고 말했다.

다른 측면에서 보면 1금융권에서 대출받을 수 있는 이들이 당국의 규제로 높은 금리를 물고 있다는 지적도 가능하다. 한 시중은행 관계자는 “신용등급이 나빠서가 아니라 한도가 줄어든 것 때문에 2금융권에서 대출받는 사람들은 불필요한 이자를 더 내는 것”이라고 말했다.

{kind=link}