[MT리포트-가계대출, 2금융권 풍선효과]

강도 높은 주택시장 규제가 이어지면서 시중은행과 비슷한 역할을 할 수 있는 저축은행과 상호금융의 부동산 관련 대출도 급증한 것으로 나타나고 있다. 특히 상호금융은 금융당국의 부동산 규제가 시중은행과 수도권, 아파트에 집중된 사이 '투기'의 우회경로 역할을 했다는 지적까지 받고 있다.

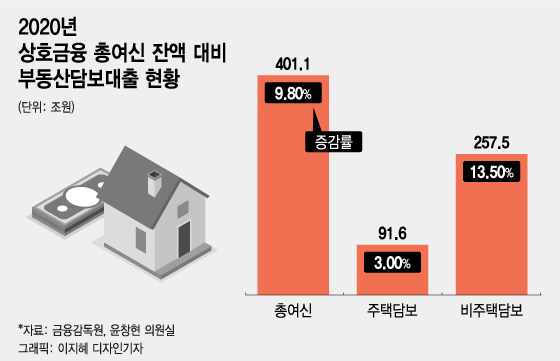

16일 윤창현 국민의힘 의원실이 금융감독원으로부터 제출받은 자료에 따르면, 농협·신협·수협·산립조합 등 상호금융의 지난해 말 총 대출 잔액은 401조1000억원으로 나타났다. 2019년 말과 비교해 35조7000억원이 증가했다.

이 중 부동산담보 대출 잔액은 349조1000억원이었다. 주택담보대출(주담대) 잔액이 91조6000억원, 비주택담보대출(비주담대) 잔액이 257조5000억원으로 각각 집계됐다. 주담대는 2019년말 89조원과 비교해 3% 증가한 수준이다. 반면 비주담대는 2019년말 226조8000억원과 비교해 13.5%가 늘었다.

1년간 증가한 상호금융 대출 잔액 35조7000억원 중 30조7000억원이 비주담대 잔액의 증가로 나타난 결과였다. 비부동산은 아파트 등 주택을 제외한 토지, 상가 건물 등을 지칭한다.

시중은행은 농지 등 토지에 대한 담보대출을 꺼린다. 가치 산정이 어렵고 변동성이 커서다. 그러나 상호금융은 지점이 전국에 산재해 있고, 토지담보대출 경험도 많다. 비주택담보대출이 상호금융에 몰릴 수밖에 없는 구조이긴 하다.

그러나 최근 3기 신도시 토지를 산 한국토지주택공사(LH) 직원들 대부분이 북시흥농협에서 토지 감정가의 70%를 대출해 땅을 사들여 논란이 되고 있다. 지난해 두자릿수 이상 오른 비주택담보대출 잔액과 맞물려 상호금융이 '땅 투기'의 우회경로 역할을 하고 있는 것 아니냐는 지적이 나오는 이유다.

이에 대해 상호금융 한 관계자는 "투기꾼들이 대출을 농협에서 받았을 뿐 농지 담보 대출 자체가 문제가 있는 건 아니다"라면서도 "논란의 소지가 나오지 않도록 금융당국 가이드라인에 맞춰 토지 담보대출을 관리해 가도록 하겠다"고 말했다.

저축은행의 경우도 총 대출 잔액이 지난해말 기준 77조6000억원으로 1년 전과 비교해 19.4%가 늘었다. 상호금융과 달리 저축은행의 부동산담보대출 잔액 비중은 크지 않다. 지난해 말 25조7000억원으로 전체 대출 잔액의 33% 수준이다.

그럼에도 불구하고 전년대비 15.8%가 증가했다. 2019년말에는 저축은행 부동산담보대출 잔액이 2018년말보다 3.7% 정도 증가했었다. 여수신이 가능한 2금융권이 시중은행을 정조준하고 있는 대출 규제 풍선효과를 톡톡히 보고 있다는 분석이다.

독자들의 PICK!

다만, 이 같은 흐름도 곧 제동이 걸릴 가능성이 높다. 금융당국이 저축은행과 상호금융 등 2금융권 대출 규제 강화 방안을 만지작 거리고 있어서다. 저축은행 업계 한 관계자는 "20%가까이 증가한 저축은행 대출 증가추세에 대해 금융당국이 예의주시하고 있는 것으로 안다"며 "어떤 규제 내용이 나올지 예단하기 어렵지만 2금융권 DSR(총부채원리금상환비율)을 강화하는 방안 등이 제시될 것으로 예상한다"고 말했다.

{kind=link}