바이오, CB 시한폭탄 째깍째깍

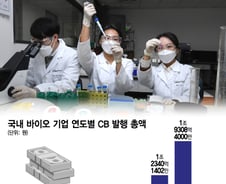

바이오가 한창 잘나가던 2020~2021년. 자본시장에선 바이오로 자금이 몰려들었다. 이때 바이오는 전환사채(CB)로 3조원 이상을 끌어모았다. 이후 바이오에 대한 투자심리는 차갑게 식었다. 주가는 폭락했다. 잘나갈 때 발행한 CB는 독이 됐다. 2023년 대규모 CB 상환 기간이 본격적으로 도래한다. 빨리 주가를 끌어올리지 못하면 바이오 줄도산 우려가 현실화 된다. 시한폭탄의 시계는 빠르게 가고 있다.

바이오가 한창 잘나가던 2020~2021년. 자본시장에선 바이오로 자금이 몰려들었다. 이때 바이오는 전환사채(CB)로 3조원 이상을 끌어모았다. 이후 바이오에 대한 투자심리는 차갑게 식었다. 주가는 폭락했다. 잘나갈 때 발행한 CB는 독이 됐다. 2023년 대규모 CB 상환 기간이 본격적으로 도래한다. 빨리 주가를 끌어올리지 못하면 바이오 줄도산 우려가 현실화 된다. 시한폭탄의 시계는 빠르게 가고 있다.

총 4 건

"정말 심각한 상황입니다." 국내 바이오는 시간이 많지 않다. 까딱 잘못하면 생존을 걱정해야 하는 처지에 놓일 수 있다. 하염없이 지지부진한 주가를 보면 한숨이 절로 나온다. 길어야 1년, 짧으면 반 년 안에 시장 신뢰를 되찾아야 한다. 그렇지 못하면 바이오 줄도산 우려가 현실이 될 수 있다. 2020~2021년 바이오가 대거 발행한 전환사채(CB) 때문이다. 총규모가 3조원이 넘는다. 당시 발행한 많은 CB가 1~2년 뒤부터 현금 상환이 가능하도록 설계됐다. 2023년부터 본격적인 CB 현금 상환 시기가 도래한다. 지금 바이오의 주가는 처참한 수준. 전환사채 투자자는 보통주로 전환할 수 있는 CB를 들고 있을 이유가 없다. 어서 주가를 올리지 못하면 여러 바이오가 막대한 자금을 토해내야 한다. 기업의 존폐와 직결되는 심각한 문제다. 실제 최근 만난 여러 바이오 기업 임직원이 입을 모아 "빨리 주가를 회복하지 못하면 큰일난다" "대규모 현금 상환에 직면하면 답이 없다" "벌벌 떨고

코스닥에 상장된 신약 개발 바이오 제넥신은 2020년 12월 200억원 규모의 전환사채(CB)를 발행했다. 당시 한 주당 전환가액은 14만950원. 2020년 제넥신은 주가가 치솟으며 8월 한 때 19만원을 넘을 정도로 잘나갔다. 이후 주가 흐름은 처참한 수준이다. 꾸준히 내리더니 지난 6월 급기야 2만8600원까지 떨어졌다. 2년이 채 지나지 않아 80% 이상 급락했다. 많은 투자자의 손실이 불가피하다. 2020년 12월 발행한 200억원 CB는 주가 하락에 따라 2021년 3월 한 주당 전환가액을 조정 가능한 최저가격인 11만9807원으로 낮췄다. 전환가액과 현재 주가 간 괴리가 상당하다. 투자자는 이자도 없는(이자율 0%) 이 CB를 계속 보유할 이유가 있을까. 회사 입장에서 그나마 다행인 점은 CB 인수자가 조기상환청구권(풋옵션)을 행사할 수 있는 시기가 아직 오지 않았다는 점이다. 2023년 12월 17일부터 풋옵션을 행사할 수 있다. 그때까지 주가를 끌어올리지 못하면 정상

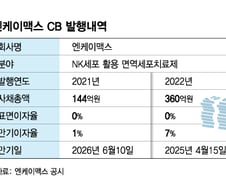

#면역 세포치료제 개발기업 엔케이맥스는 올해 4월 360억원 규모 CB(전환사채)를 발행했다. 표면이자율은 0%이지만 만기이자율이 7%다. 10개월 전 CB 발행 때만 해도 엔케이맥스가 투자사에 지급한 만기이자율은 1%에 불과했다. #의료용 바이오센서 제조기업 바이오프로테크는 올해 6월 15억원 규모 RCPS(전환상환우선주) 발행을 추진했다. 하지만 한 달 후 약속했던 자금이 들어오지 않았고 RCPS 발행은 무산됐다. 현재 바이오프로테크는 거래정지 상태다. 국내 바이오가 극심한 자금난을 겪고 있다. 최근 미중 관계 악화, 러시아 우크라이나 침공 등으로 전 세계 공급망이 불안해지면서 인플레이션이 심화됐고 금리는 지속 오르는 중이다. 이 상황에선 모험자본에 돈이 몰리지 않는다. 특히 국내 바이오는 지난 10여년간 임상 실패, 의도적인 임상 실패 결과 축소 발표로 투자자 불신을 자초했다. R&D(연구개발)를 위해 투자받은 자금을 초고위험 금융상품에 투자하고 대규모 손실을 본 사례도 있다.

결국 바이오 위기 탈출 방법은 주가 상승뿐이다. 하지만 주가는 인위적으로 올리기 쉽지 않다. 전 세계적인 긴축 기조로 주식시장의 불확실성도 높다. 더구나 고금리로 인한 약세장에선 바이오 같은 성장 업종에 대한 시장 평가가 더 박한 편이다. 해법은 무엇일까. 우선 "바이오는 사기 아니냐"란 시장 불신을 뒤집어야 한다. 한국거래소가 2005년 기술특례 상장제도를 도입한 뒤 이를 통해 약 100개 바이오가 코스닥에 상장했다. 그러나 지난 17년간 세계에서 인정받는 신약 개발에 성공한 기업은 없다. IPO(기업공개) 당시 약속한 사업 계획을 지킨 기업도 많지 않다. 우리 바이오의 현주소다. 헬릭스미스, 신라젠, 티슈진 등 과거 기업가치가 수조원에 달했던 기업들이 줄줄이 임상에 실패했다. 주가 폭락 혹은 주식 거래 정지로 이어졌고 개인투자자들은 거리로 나왔다. 국내 바이오 기업의 주가 상승을 이끈 기술이전이 없던 일이 되기도 했다. 실패한 임상을 지엽적인 지표로 성공이라 우기다 투자자 피해