검색

케이엠더블유

16,560

50 (-0.3%)

-

케이엠더블유, 내년 실적 관건…목표가 7만원으로 상향-하나

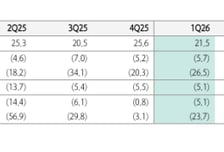

하나증권은 케이엠더블유에 대해 올해보다 내년 실적이 중요하다며 매수 투자의견과 함께 목표주가를 7만원으로 상향한다고 19일 밝혔다. 기존 목표가는 5만원. 하나증권에 따르면 무선통신주는 올해 6월 이후 이뤄질 미국 주파수 경매와 통신사 5G SA CAPEX(단독모드 설비투자) 집행에 대한 기대감이 주가 상승으로 이어지고 있다. 내달 2일 미국 5G 주파수 경매가 열리고 입찰업체들의 정보가 공유될 예정이라서 투자자들의 관심도 높아지고 있다. 하나증권은 케이엠더블유가 시장점유율 30% 이상을 기록하고 있는 삼성의 벤더사로서 미국에서 큰 기회를 잡을 가능성이 있다고 봤다. 김홍식 하나증권 연구원은 "6월 미국 주파수 경매를 계기로 무선통신장비주에 관심이 높아질 것으로 예상된다"며 "무선통신은 2027년을 보고 주가가 오르는 것이라 올해 1~2분기에 의미를 부여할 것은 없고 케이엠더블유의 경우에는 2027~2028년 실적 전망에 집중하면서 미국 시장 동향에 주목할 필요가 있다"고 말했다. 김 연구원은 또 "전세계 최대 이동통신사업자인 버라이즌의 벤더로 에릭슨과 더불어 삼성전자가 선정될 것이 유력한 상황"이라며 "5월 내 케이엠더블유를 매수할 것을 추천한다"고 했다.

-

KMW, 통신장비 실적 확인 후 매수하면 늦을 것…목표가↑-하나

하나증권이 17일 KMW(케이엠더블유)에 대한 목표주가를 기존 대비 42. 9% 높은 5만원으로 상향했다. 투자의견은 '매수'를 유지했다. 김홍식 하나증권 연구원은 "미국 통신사 설비투자(CAPEX) 상향조정 흐름을 감안할 때, 내년 이익이 급증할 가능성이 높아 선반영하고 최근 국내외 통신장비 업종 멀티플 상승을 감안한 결과"라고 목표가 조정 배경을 밝혔다. 매수 사유로는 △올 6월 미국 주파수 경매에 따른 통신장비 수요확대 기대감 △미국 AT&T가 지난해 대비 2. 5배 증가한 수준으로 발표한 2026~2030년 CAPEX 계획 △AT&T의 투자가 버라이즌의 CAPEX 증가를 유도할 가능성 △에릭슨 공급업체로 선정될 가능성 △세계 기지국 필터·안테나 시장 선두주자 입지를 꼽았다. 김 연구원은 "미국 주파수 할당 계획 발표에 이어 AT&T CAPEX 가이드라인까지 나온 상황이라고 보면 더 이상의 확인은 필요 없을 것"이라고 했다. 지난 3일 공시에 따르면 KMW는 지난해 연결 매출 975억원, 영업손실 238억원을 기록했다.

머니투데이 종목정보 서비스는 정보를 제공하기 위한 것이며, 투자권유 또는 주식거래를 목적으로 하지 않습니다.

본 사이트에 게재되는 증시 정보는 오류 및 지연이 있을 수 있으며 그 이용에 따르는 책임은 이용자에게 있습니다. 또한 이용자는 제공 정보를 제3자에게 배포하거나 재활용할 수 없습니다.