검색

기사

-

130만원 터치한 SK하이닉스…올해만 주가 99.7% 올랐다

SK하이닉스 주가가 130만원을 기록하며 역대 최고치를 다시 썼다. 지난 23일 기록적인 1분기 실적을 발표한 영향으로 풀이된다. 증권가도 SK하이닉스 목표가를 상향 조정하는 추세다. 27일 오전 11시19분 현재 코스피 시장에서 SK하이닉스는 전 거래일 대비 6. 38% 오른 130만원을 나타낸다. 이날 125만3000원으로 거래를 시작한 SK하이닉스는 장 중 강세를 이어가고 있다. SK하이닉스 주가 상승의 배경은 높은 영업이익률과 지속적으로 상향 조정되는 실적 전망치 영향으로 풀이된다. SK하이닉스의 1분기 영업이익률(72%)은 전년 동기 대비 30%p(포인트) 증가한 수치다. 엔비디아(67. 7%), TSMC(58. 1%), 삼성전자(43. 01%) 등 경쟁사보다 높다. 제조업에서는 볼 수 없는 이례적인 수치다. 1분기 실적 발표 후 SK하이닉스의 연간 실적 전망도 상향조정됐다. 삼성증권은 이날 컨퍼런스 콜 직후 SK하이닉스의 2026년 실적 전망치를 매출 296조6460억원, 영업이익 205조3950억원에서 매출 323조8950억원, 영업이익 228조320억원으로 올려잡았다.

-

"하반기 경쟁사 대비 아웃퍼폼할 것"…삼성전자, 장초반 상승

삼성전자가 반도체 슈퍼사이클과 실적 기대감에 힘입어 상승 중이다. 27일 오전 9시29분 현재 삼성전자는 전 거래일 대비 2500원(1. 41%) 오른 22만2000원에 거래되고 있다. 이민희 BNK투자증권 연구원은 "적극적인 가격 인상 추진으로 올해 2분기에도 D램(DRAM)과 낸드(NAND) ASP(평균판매가격)는 각각 전분기 대비 34%와 40% 상승이 예상된다"며 "파운드리 적자폭도 감소할 것으로 예상해 삼성전자의 반도체(DS) 영업이익은 2분기 79조7000억원을 기록할 것으로 전망한다"고 말했다. 이어 "주가 흐름이 비슷한 SK하이닉스, 삼성전기, 해외 경쟁사들과 대비해 삼성전자의 주가 상승폭이 상대적으로 적었다"며 "영업 전망을 고려할 때 하반기에는 경쟁사들 대비 아웃퍼품(초과수익)할 것"이라고 예상했다.

-

'130만닉스' 향해 질주하는데...'매수→보유' 하향 리포트 첫 등장

SK하이닉스에 대해 '매수' 투자의견을 중단한 국내 증권사가 등장했다. 에프앤가이드 와이즈리포트 집계 기준 올해 처음이다. BNK투자증권은 27일 SK하이닉스에 대한 투자의견을 '매수'에서 '보유'로 하향했다. 목표주가는 기존에 제시한 130만원을 유지했다. 이민희 BNK투자증권 연구원은 "가파란 실적 증가에도 사이클 후반에 진입한 점과 하반기 모멘텀 둔화를 고려할 때, 이제는 저PER(주가수익비율)주로 전환될 전망"이라고 밝혔다. 그러면서 "하반기 주주환원과 ADR(미국예탁증서) 발행 호재가 있으나 주가 박스권 측면에서 볼 필요가 있다"고 밝혔다. 지난 23일 공시에 따르면 SK하이닉스는 올해 1분기 연결 매출 52조5763억원, 영업이익 37조6103억원을 기록했다. 전년동기 대비 각각 198. 1%, 405. 5% 증가한 실적이다. 이 연구원은 "최근 미국 마이크론테크놀로지, 삼성전자 실적발표 이후 40조원 이상의 영업이익을 기대하던 분위기와 비교하면 눈높이를 맞추지 못했다"고 밝혔다. 이어 "NAND(낸드) 비트 그로스(비트 환산 생산량 증가율)가 전분기 대비 11% 감소해 매출이 기재보다 적었고, 이익률도 예상보다 낮았다"고 밝혔다.

-

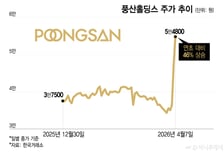

풍산홀딩스, 풍산 탄약사업 매각설에 연일 급등…16% 점프

풍산홀딩스가 전일 상한가 마감에 이어 7일도 급등세로 장을 마쳤다. 풍산 탄약사업(방산사업부) 매각설에 따른 대규모 현금유입 기대감이 연일 매수세를 유도하고 있다. 이날 한국거래소(KRX)에서 풍산홀딩스는 전 거래일 대비 7550원(15. 98%) 오른 5만4800원에 거래를 마쳤다. 주가는 이날 장중 한때 6만900원까지 올라 상승폭을 1만3650원(28. 89%)까지 넓혔다. 이달 3만5000원대에서 등락하던 풍산홀딩스는 일일 주가상승률을 3일 3. 71%, 6일 29. 99%(상한가)로 높였다. 한화에어로스페이스는 풍산 탄약사업부 비공개 입찰에 제안서를 제출한 것으로 알려졌다. 김현태 BNK투자증권 연구원은 "언론보도로 알려진 매각가 1조5000억원은 보유 지분율 38%에 경영권 프리미엄을 반영한 수치라는데, 역산하면 풍산 방산사업부의 가치를 3조원으로 평가한 것"이라고 밝혔다. 그러면서 "풍산홀딩스는 △풍산 방산 1조5000억원 △풍산 신동 1900억원 △특수금속 등 기타 자회사 약 1000억원 △별도 순차입금 300억원으로 단숨에 적정가치 1조7000억원의 기업으로 탈바꿈하게 된다"고 했다.

-

풍산홀딩스, 풍산 탄약매각에 연일 급등…10% 점프

풍산홀딩스가 7일 장 초반 급등세다. 풍산이 추진 중인 탄약사업(방산사업부) 매각이 연일 투자심리를 자극 중인 것으로 풀이된다. 이날 오전 9시35분 한국거래소(KRX)에서 풍산홀딩스는 전 거래일 대비 4750원(10. 05%) 오른 5만2000원에 거래됐다. 장중 고가는 5만4900원이다. 풍산홀딩스의 일일 상승폭은 지난 4일 3. 71%, 6일 29. 99%(상한가)에 달했다. 김현태 BNK투자증권 연구원은 전날 보고서에서 "언론보도로 알려진 매각가 1조5000억원은 보유 지분율 38%에 경영권 프리미엄을 반영한 수치라는데, 역산하면 풍산 방산사업부의 가치를 3조원으로 평가한 것"이라고 밝혔다. 그러면서 "풍산홀딩스는 △풍산 방산 1조5000억원 △풍산 신동 1900억원 △특수금속 등 기타 자회사 약 1000억원 △별도 순차입금 300억원으로 단숨에 적정가치 1조7000억원의 기업으로 탈바꿈하게 된다"고 했다. 김 연구원은 "1조원 넘는 현금이 유입됐을 때 풍산홀딩스가 이 자금을 얼마나 효율적으로 활용할 지는 미지수"라면서도 "중요한 점은 현금이기 때문에 지주사 할인이 필요 없고, 액면 그대로 1조5000억원의 가치를 반영하면 된다는 점"이라고 밝혔다.

입력하신 검색어 bnk투자증권 와 일치하는 결과가 없습니다.

다른 검색어를 입력하시거나 검색어 수를 줄여 보시기 바랍니다.

또한 검색 필터를 조정하여 결과 범위를 넓히는 것도 도움이 될 수 있습니다.

입력하신 검색어 bnk투자증권 와 일치하는 결과가 없습니다.

다른 검색어를 입력하시거나 검색어 수를 줄여 보시기 바랍니다.

또한 검색 필터를 조정하여 결과 범위를 넓히는 것도 도움이 될 수 있습니다.