엘리엇 공격과 삼성의 합병 대응

제일모직-삼성물산의 합병비율을 문제삼고 합병 반대에 나선 미국계 헤지펀드 엘리엇의 공격에 삼성은 어떤 대응에 나설까

완결

2015.06.18 ~ 2015.07.28

제일모직-삼성물산의 합병비율을 문제삼고 합병 반대에 나선 미국계 헤지펀드 엘리엇의 공격에 삼성은 어떤 대응에 나설까

총 3 건

지난 17일 삼성물산의 주주총회에서 제일모직과의 합병안건이 69.5%의 찬성으로 가결요건인 66.7%를 가까스로 넘겨 통과되면서 지난 두 달간 온 나라를 떠들썩하게 한 소란이 겨우 잠잠해졌다. 이렇게 시끄러워진 원인은 미국계 헤지펀드 엘리엇이 삼성물산주식 7.12% 보유공시와 더불어 합병비율의 부당함을 근거로 합병반대운동을 벌였기 때문이다. 삼성물산이 보유한 삼성전자 4.1%를 비롯한 계열사 주식 등 자산가치가 제대로 반영되어 있지 않다는 게 주된 이유였다. 그런데 상장회사간의 합병비율 산정은 지난 수십 년간 자본시장법에 근거해 모든 상장회사들이 적용받아온 규정이기에 이의 부당성을 제기한 것은 애당초 법률적으로 무리한 행위였다. 현행 ‘자본시장법’의 상장회사간의 합병비율 산정기준(시행령 제84조의7, 이사회결의 전일 기준 1개월 평균, 1주일 평균, 전일 종가 3개 평균가와 전일종가 중 낮은 가격)은 1997년 4월1일자로 개정시행된 ‘증권거래법시행령’에서 비롯되었으며 그 이후 변동

국민연금이 SK와 SK C&C의 합병주총을 이틀 앞둔 시점에 합병반대의견을 표명하면서 내달 17일에 있을 제일모직과 삼성물산의 합병주총에 어떤 의견을 낼지에 대해 세간의 관심이 온통 쏠려있다. 사실 SK의 합병은 글로벌 의결권 자문기관 ISS와 국내 자문기관인 한국지배구조연구원이 모두 찬성의견을 냈고 대주주의 지분율이 높아서 국민연금의 찬반 여부가 합병 결과에 아무런 영향을 미칠 수 없었다. 그럼에도 굳이 의결권행사전문위원회를 열어 반대의견을 표명한 배경에는 삼성물산 합병 건에 대한 의결권행사의 향방을 염두에 둔 사전 포석이라 보여진다. 현재 제일모직-삼성물산 합병과 관련하여 삼성측과 엘리엇측의 서로 상반된 논리가 난무하고 있다. 이런 상황에서 국민연금의 결정은 다른 투자자들에게도 직간접적인 영향을 줄 수 있기 때문에 어느 때 보다 엄격하게 국민연금 본연의 원칙과 기준에 따라야 한다. 사실 엘리엇의 갑작스러운 공격이 없었다면 국민연금이 캐스팅보트를 가지는 상황으로 몰리지 않았을 것이

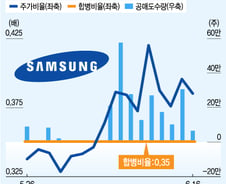

"땡큐, 엘리엇!" 지난 4일 미국계 헤지펀드인 엘리엇 어쏘시어츠(엘리엇)가 삼성물산·제일모직 합병에 반대하고 나서면서 일시적으로 형성된 비정상적인 주가를 활용하면 기관투자가나 전문투자자들의 전유물로만 여겨졌던 무위험 차익거래(arbitrage)를 일반 개인투자자들도 별다른 어려움없이 실행해 짭짤한 수익을 거둘 수 있는 기회가 생겼습니다. 제일모직과 삼성물산의 합병비율이 1대 0.35로 결정된 5월26일부터 6월3일까지는 제일모직 대비 삼성물산의 상대적 주가비율이 0.34 ~ 0.35 배 범위 내로 움직여 합병비율인 0.35와 큰 괴리가 존재하지 않았습니다. 그러므로 전문적인 시스템을 구비한 투자자가 아니면 차익거래를 통하여 이익을 볼 수 없었지요. 그런데 엘리엇의 경영참여공시가 있던 4일부터는 삼성물산 주가가 큰 폭으로 상승, 제일모직과 비교해 상대적으로 고평가되기 시작했고 급기야 16일까지 제일모직 주가의 0.364배 이상을 유지하면서 전문투자자는 물론이고 개인투자자도 차익거래가

![삼성전자 협력사 탄소 감축 돕는 이 도시[넷제로케이스스터디]](https://thumb.mt.co.kr/cdn-cgi/image/w=170,h=112,fit=cover,f=auto,g=face/06/2026/06/2026062417151033283_5.jpg)