[종목대해부]상반기까지 철강업황 개선 지속… 美·인프라 투자 등 정책 모멘텀도

{kind=link}

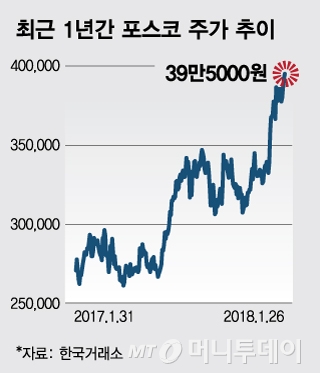

지난해 철강가격이 크게 오르면서 이에 따른 반사이익으로 국내 철강주 주가가 크게 올랐다. 그런데 증권가에선 포스코(POSCO(312,500원 ▲12,000 +3.99%))의 한껏 높아진 주가 수준에도 목표주가를 줄줄이 상향하고 있다.

포스코의 지난해 4분기 연결기준 매출액은 15조5974억원, 영업이익은 1조1520억원으로 각각 전년대비 3.9%, 144.2% 증가했다. 영업이익이 컨센서스(증권사 추정치 평균) 대비 10% 감소했지만 전문가들은 일회성 비용에 따른 것으로 방향성에는 큰 변화가 없다는 입장이다.

시장에선 대체로 상반기까지는 완만한 이익 개선세가 지속될 것이란 전망이다. 우선 철강업황 개선이 이어질 예상에서다. 지난해 11월 이후 중국 허베이 지역 감산과 춘절 재고비축이 겹치는 3월까지 업황 개선이 이어질 것으로 보고 있다.

백재승 삼성증권 연구원은 "중국의 지속적인 구조조정이 스프레드(제품가격-원재료가격)의 하방 경직성을 확보해 주는 한편, 올해 미국과 중국의 인프라 투자 확대가 언제든지 정책 모멘텀으로서 철강 수요를 자극할 것"이라고 내다봤다.

여기에 구조조정이 마무리 단계에 접어들고 글로벌 경기회복이 가속화되면서 스프레드 확대를 통한 포스코의 ROE(자기자본이익률) 개선과 이에 따른 밸류에이션 리레이팅 기조가 이어질 것으로 예상했다. 이에 따라 목표주가는 기존 44만원에서 50만원으로 14% 상향했다.

박강호 골든브릿지투자증권 연구원은 "조선산업의 수주량이 증가하고 있고, 건조 스케줄은 앞당겨지면서 후판 부문의 실적 개선이 있을 것으로 예상한다"면서 "현대·기아차의 점진적 수출 회복과 지난해 지연되었던 냉연 가격인상이 이뤄지면서 실적 개선세가 이어질 것"이라고 내다봤다. 이에 따라 목표주가를 43만원에서 47만원으로 올려잡았다.

다만 지난 1년 사이 주가가 46% 가까이 오르면서 상승강도는 다소 약해질 수 있다는 전망이다.

최문선 한국투자증권 연구원 "지난해 4분기 실적이 기대에 못미치면서 최근 상승한 주가가 부담 요인이 될 수 있다"면서도 "업황 개선으로 이익이 증가한 것은 확인됐다"고 강조했다. 이어 "단기 실적이 기대에 못 미쳤다고 실망하면 업황에 반응하는 주가의 추가 상승 기회를 놓칠 수 있다"고 지적했다. 목표주가는 46만원을 유지했다.

증권사 가운데 포스코에 대한 투자의견을 유일하게 '매수'가 아닌 '중립'을 유지하고 있는 하나금융투자는 좀더 보수적인 입장이다.

독자들의 PICK!

박성봉 하나금융투자 연구원은 "현재 주가는 PER(주가순이익비율) 10배, PBR(주가순자산비율) 0.7배 수준에서 거래되고 있고, 중국 철강가격이 12월부터 하락세로 전환된 가운데 2분기까지의 약세를 이어갈 것이란 전망이 주가에 부담으로 작용할 것"이라고 전망했다. 목표주가는 46만원을 유지했다.