[종목대해부]분식회계로 관리종목 지정, 1년만에 해제…LNG업황·2.3조 영구채가 주가 변수

{kind=link}

분식회계 사태를 겪으며 법정관리 위기로 내몰렸던대우조선해양(85,200원 ▲5,900 +7.44%)이 부활을 꿈꾸고 있다. 올 들어 전 세계에서 발주된 14척의 LNG선 중 절반에 가까운 6척을 수주하는 등 현재까지 총 12척을 수주해 'LNG선 명가'(名家)의 자존심 회복에 나섰다. 여기에 회계법인의 감사의견 '적정' 부여로 지난 23일부터 관리 종목에서 해제, 본격 비상을 위한 채비를 마쳤다.

이처럼 순조로운 흐름 속에서 대우조선해양에 대한 증시 기대감도 커지고 있다. 불확실성 우려에 줄곧 내리막길을 탔던 대우조선해양 주가는 올 들어 상승 반전, 최근 3개월간 82% 급등했다.

그러나 축배를 들긴 아직 이르다는 지적도 있다. 최근 LNG선 업황 호조는 중국의 탈(脫)석탄 정책과 맞물린 동절기 수요에서 기인한 일시적 현상일 수 있다는 것이다. 대우조선해양의 '장밋빛 미래'가 실현 가능한 시나리오일지 주목된다.

◇'LNG선 호황기' 최선호주의 귀환?='LNG선=대우조선해양'은 공식으로 통한다. 2000년 벨기에 엑스마르(Exmar)에서 LNG선을 수주해 해외 선사에서 수주한 한국 첫 조선업체가 된 대우조선해양은 세계적으로 단 2척뿐인 ULCC(30~35만톤급인 VLCC보다 10만톤 더 큰 선박) 중 하나를 건조해 독보적 기술력을 입증했다.

대우조선해양은 LNG 업황 회복에 힘입어 올 들어 잇따라 수주고를 올리고 있다. 글로벌 조선해운 조사기관인 클락슨에 따르면 올해 발주된 14척의 LNG선 중 대우조선해양이 가장 많은 6척을 수주해 세계 발주량의 43%를 가져왔다. 대우조선해양은 2월 말 기준 158척 수주, 118척을 인도하며 현재까지 세계 조선업체 중 가장 많은 LNG선을 수주하고 인도했다.

그러나 일각에선 LNG 업황 호조가 단기 이벤트에 그칠 수 있다는 전망도 나온다. LNG선 발주 모멘텀이 살아난 것으로 단정짓기에는 수요 감소요인이 뚜렷해 보인다는 이유에서다. 유승우 SK증권 연구원은 "최근 LNG 스팟 용선료 상승은 중국의 탈석탄 정책과 맞물린 동절기 수요 때문"이라며 "중국이 LNG가 아닌 PNG로 가스 수요를 충당하게 되면 결국 단기 급등한 주가는 펀더멘탈로 회귀할 것"이라고 말했다.

◇혈세 덕에 기사회생한 부실기업=대우조선해양은 2015년 해양플랜트 부실 공사로 불거진 3조원 규모의 손실로 분식회계 사태가 터져 창사 이래 최대 위기를 맞았다. 이후 검찰 조사로 비위 사실이 밝혀진 남상태 전 사장을 비롯, 200억원대 회삿돈을 횡령하고 납품 비리에 연루된 직원들이 줄줄이 구속됐다.

독자들의 PICK!

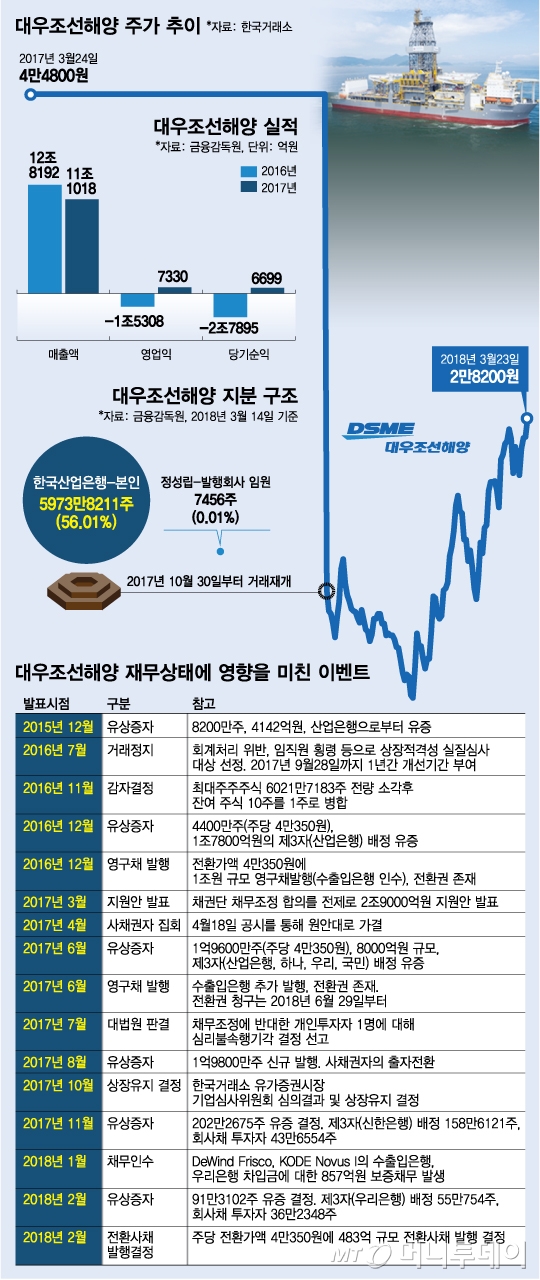

2016년 7월 한국거래소는 회계처리 위반, 임직원 횡령 등의 사유로 대우조선해양을 상장적격성 실질심사 대상으로 선정, 2017년 9월 28일까지 1년간 주식 거래를 금지하는 동시에 개선기간을 부여했다. 이후 대우조선해양은 대대적인 구조조정에 돌입, 결국 재무구조 개선에 성공했다.

그러나 이는 자체적인 노력보다 대주주와 채권단 등 외부 도움에 힘입은 측면이 크다. 대우조선해양 최대주주인 산업은행은 2015년 10월 수출입은행과 대우조선해양에 4조2000억원의 자금을 수혈했다. 그러나 상황은 크게 달라지지 않았고 정부는 채권단 채무조정 합의를 전제로 지난해 3월 2조9000억원의 추가 지원을 결정했다. 혈세만 7조원이 넘게 투입됐다.

거래정지기간 중 대규모 증자와 감자, 채권단 출자전환, 영구채 발행 등에 나선 덕분에 대우조선해양의 자본 총계는 2016년 3분기 말 1조1000억원 적자에서 현재 3조6000억원으로 늘었다. 주식 수 역시 2억7000만주에서 6600만주까지 감소했다가 현재 1억700주로 다시 늘었다. 부채비율은 2016년 말 2185%에서 지난해 말 281%까지 줄었다.

◇주가엔 '계륵', 2.3조 영구채=시장에서는 대우조선해양의 주가 변수로 '영구채'를 꼽는다. 영구채란 원금을 상환하지 않고 이자만 영구히 지급하는 채권을 뜻한다. 만기는 없지만 일정 기간이 지나면 돈을 갚을 수 있는 콜옵션이 있어 대부분 중도 상환이 이뤄진다.

현재 대우조선해양의 지배주주 자본은 4조원으로 이중 60%에 해당하는 2조3000억원이 수출입은행이 인수한 영구채다. 오는 6월 29일부터 이 영구채의 주식 전환이 가능해진다. 전환가액이 4만350원인 것을 감안하면 현재 주가(2만8200원, 23일 종가 기준) 수준에서는 전환 가능성이 낮다.

다만, 영구채를 자본으로 볼 것이냐에 대해 투자자들이 대체로 회의적인 입장을 보여 투심을 약화시키는 요인으로 작용하고 있다. 대우조선해양의 밸류에이션에 할인이 필요하다는 공감대가 존재하기 때문이다. 시장 우려가 여전히 말끔하게 해소되지 않았음을 보여주는 단적인 예라는 지적이다.

한영수 삼성증권 연구원은 "투자자 상당수가 영구채가 보통주로 전환될 경우의 희석효과를 반영한 BPS(주당 순자산가치)를 인정해야 한다는 입장"이라며 "영구채를 전량 자산으로 인정하지 않겠다는 의미로 경쟁사 밸류에이션 할인이 필요하다는 시각이 반영된 것"이라고 말했다.

양현모 이베스트증권 연구원은 "2012년 영구채를 발행한 두산인프라코어가 2013~2014년 평균 PBR(주가순자산비율) 1.0배를 하회하면서 디레이팅 구간으로 진입했고 2017년 영구채 상환 시점에 BW(신주인수권부사채)로 인식돼 밸류에이션에 반영됐다"며 "경쟁사와 비교할 때 대우조선해양의 디스카운트 요인이 존재하는 게 사실"이라고 말했다.