[종목대해부]생활용품 감익 추세에 밸류에이션 할인… 향후 성장 전망은 엇갈려

증권가에서는LG생활건강(287,000원 ▼5,000 -1.71%)의 럭셔리 화장품 고성장세에도 불구하고 이익성장률이 둔화하고 있다는 우려가 나오고 있다. 주된 이유는 생활용품 부문 이익 감소와 음료 부문 저성장이 불가피하다는 분석 때문이다.

{kind=link}

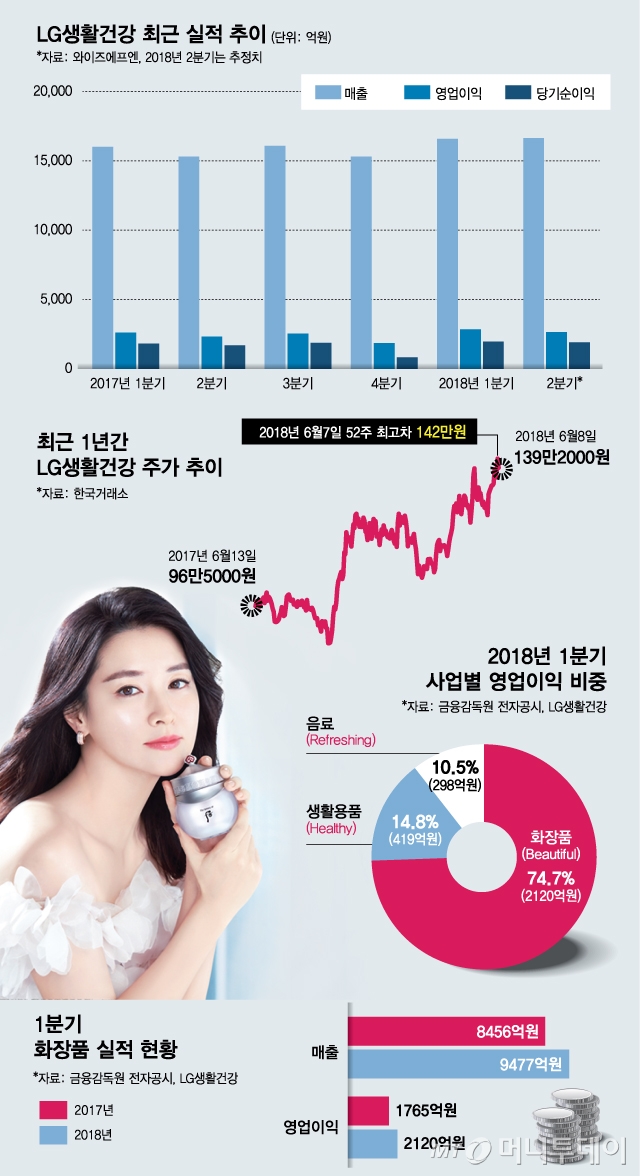

LG생활건강의 지난해 매출은 6조2705억원, 영업이익은 9303억원으로 전년 대비 각각 2.9%, 5.6% 증가했다. 경쟁사 아모레퍼시픽이 지주회사 전환 후 11년 만에 지난해 처음으로 역성장하면서 LG생활건강은 업계 1위를 기록하기도 했다.

LG생활건강 생활용품과 음료 부문은 올 1분기 기준으로 전체 영업이익의 25.3%를 차지한다. 이에 따라 다수 증권사가 아모레퍼시픽 대비 LG생활건강의 PER(주가수익비율) 배수를 10% 가량 할인하고 있다.

금융정보업체 와이즈에프엔이 집계한 컨센서스(증권사 추정치 평균)에 따르면 올 2분기 LG생활건강 영업이익은 전년동기 대비 14.1% 증가한 2652억원으로 전망됐다. 올해 연간 영업이익은 12.6% 늘어난 1조480억원으로 추정된다.

아모레퍼시픽은 2분기 영업이익 추정치가 1778억원으로 LG생활건강보다 작지만 증가율은 75.1%에 달한다. 연간 영업이익도 26.3% 늘어난 7534억원으로 전망됐다.

박은정 유안타증권 연구원은 "2분기에 LG생활건강의 이익 모멘텀이 아모레퍼시픽 보다 떨어지는 게 아쉬운 부분"이라면서도 "견고한 브랜드력으로 기업가치는 지속적으로 상승할 것"이라고 말했다.

최근 생활용품 산업 전반에 걸쳐 수요 정체와 경쟁 심화가 동시에 나타나고 있다. 글로벌 생활용품 기업들의 밸류에이션도 큰 폭으로 하향조정되고 있다. 6개월 전만해도 약 20배에 달했던 P&G, 유니레버 등 생활용품 대표 기업의 평균 선행 12개월 PER가 16배 수준으로 낮아졌다.

한국희 NH투자증권 연구원은 "LG생활건강의 밸류에이션은 올해 실적 기준 PER 약 29배 수준으로 역사적 최고치"라며 "안정적인 실적 창출에 대한 기대에도 불구하고 밸류에이션 추가 확장을 위해선 새로운 촉매제가 필요하다"고 말했다. 이에 따라 투자의견은 기존 '매수'에서 '보유'로 하향조정했다. 목표주가는 141만원으로 유지했다.

그러나 LG생활건강이 유통재고와 홈쇼핑 채널 축소 등 자체적인 구조조정을 진행하고 있고, 온라인 전략을 재정비하고 있는 만큼 좀더 지켜봐야 한다는 분석도 있다. 실제로 LG생활건강은 지난해 4분기부터 이커머스 플랫폼의 가격인하 정책을 따라가지 않는 쪽으로 온라인 전략을 수정한 것으로 알려졌다.

독자들의 PICK!

양지혜 메리츠종금증권 연구원은 "생활용품 부문이 부진한 건 맞지만 LG측이 전략적으로 구조조정을 하는 단계인 만큼 투자자들이 우려할 수준은 아니다"라고 말했다. 그는 "생활용품은 유행에 상대적으로 덜 민감하고 안정적인 캐시카우이기 때문에 구조조정이 마무리되면 실적 개선 기회가 많을 것"이라고 전망했다.

양 연구원은 일본, 중국 등 아시아 소비재 평균 PER 32배를 적용, LG생활건강 목표주가를 기존 150만원에서 160만원으로 상향조정했다.

한편 LG생활건강은 지난 8일 2만8000원(1.97%) 하락한 139만2000원에 마감했다. 최근 주가 상승세에 조정을 받은 것인데, 지난 7일엔 장중 142만원을 찍으면서 52주 신고가를 갈아치웠다.