[종목대해부]2020년까지 온라인 사업에 3조 투자…2Q 실적은 기저효과로 UP

오프라인 유통 1등 기업롯데쇼핑(117,300원 ▲4,700 +4.17%)이 이커머스(온라인유통) 1위 전략에 시동을 걸었다. 중국 할인점 사업을 접고 국내 사업부문 효율화를 진행하는 동시에 온라인 전략을 본격화하면서 새로운 '유통 공룡'으로 등극할 것이란 기대감이 나온다.

이미 2014년 1월부터 온라인 통합 플랫폼 쓱닷컴(SSG.COM)을 운영해온 신세계그룹과 비교하면 늦은 감이 있지만, 업계 1위의 유통 인프라와 자본력을 고려하면 차별화된 온라인 플랫폼 탄생에 투자자들의 시선이 쏠리고 있다.

{kind=link}

◇오프라인 1등 기업, 이젠 온라인에 '사활'=롯데쇼핑은 백화점부터 할인점, 전자제품 전문점(하이마트), 슈퍼, 콘텐츠 제작사까지 보유하고 있는 국내 최대 유통사다. 미래에셋대우에 따르면 소매시장 내 롯데쇼핑의 점유율은 2017년 기준 약 8.1%로(신세계그룹 7.5%) 소매 시장 내 가장 큰 영향력을 갖고 있다.

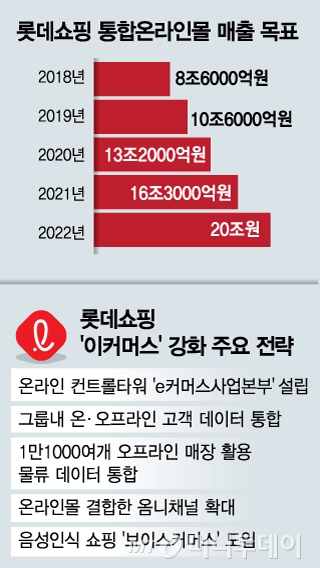

그러나 오프라인만으로는 1등 업체도 생존을 담보하기 어려워지면서 롯데쇼핑은 온라인 강화에 본격적인 출사표를 던졌다. 지난 5월 롯데닷컴 인수를 시작으로 오는 2022년까지 온라인 사업에 3조원을 투자해 매출 20조원을 달성하겠다고 중단기 사업목표를 밝혔다.

지난해 롯데쇼핑의 온라인 매출은 7조원으로 전체 매출(40조원)의 18%에 불과했다. 회사는 온라인 매출 비중을 2022년(유통 전체 매출 목표 60조원)까지 30% 수준으로 끌어올리겠다는 방침이다.

당장 다음달 1일엔 이커머스 사업본부가 신설된다. 그룹 내 8개 유통사(롯데닷컴, 엘롯데, 하이마트, 면세점, 할인점, 슈퍼, 롭스, 홈쇼핑)의 이커머스 사업을 통합해 2020년까지 하나의 앱으로 구현할 계획이다.

◇유명 BJ 모시고 생방송, '인플루언서 플랫폼'도 오픈=특히 롯데쇼핑은 롯데컬처웍스(구 롯데쇼핑 시네마사업본부)와 롯데홈쇼핑 등 콘텐츠 제작사까지 보유해 영상·이벤트 등을 통해 구매를 유도하는 '콘텐츠 쇼핑'에 두각을 보일 것이란 예상이다.

초기 시도들은 나름대로 선방했다는 평가다. 롯데홈쇼핑은 지난해 11월 론칭한 모바일 전용 생방송 'MSG'(Mobile Shopping, Go!)의 방송횟수를 주 1회에서 2회로 늘렸다. 상품군도 패션·뷰티에서 생활용품으로 확대했다.

독자들의 PICK!

지난 5월엔 유명 BJ들이 쇼호스트에 도전하는 콘셉트의 모바일 생방송 '쇼킹호스트'도 론칭했다. 러시아 월드컵을 겨냥해 먹방·뮤직 유튜버 BJ '에드머'가 피자와 치킨 등 야식을 판매한 영상은 3주 만에 12만뷰를 기록중이다. 롯데백화점도 이달 초 유명 SNS 인플루언서(영향력 있는 개인)들을 한 곳에서 만나볼 수 있는 인플루언서 플랫폼 '네온'(NEON)을 오픈했다.

해외의 경우 콘텐츠 쇼핑은 구체적인 성과로 나타나고 있다. 입점업체들이 생방송으로 제품을 소개하고 판매하는 플랫폼인 알리바바의 '타오바오 라이브'의 경우, 구매 전환율은 약 32%으로 추정된다. 특정 인기 라이브 콘텐츠의 경우 구매 전환율이 90%에 육박하는 것으로 알려졌다.

김명주 미래에셋대우 연구원은 "단기적으로는 온라인 사업 확대와 관련한 투자와 판관비 비용 부담이 예상된다"면서도 "사업부 간 시너지를 이끌어낸다면 유통 트렌드를 주도할 수 있을 것"이라고 전망했다.

{kind=link}

◇中 마트 철수는 '긍정', 여전히 남는 '우려' 왜=롯데쇼핑의 온라인 유통 확대가 중장기 성장 노력의 일환이라면 중국 할인점 사업 철수는 당장 발등에 떨어진 불을 끄는 작업이었다.

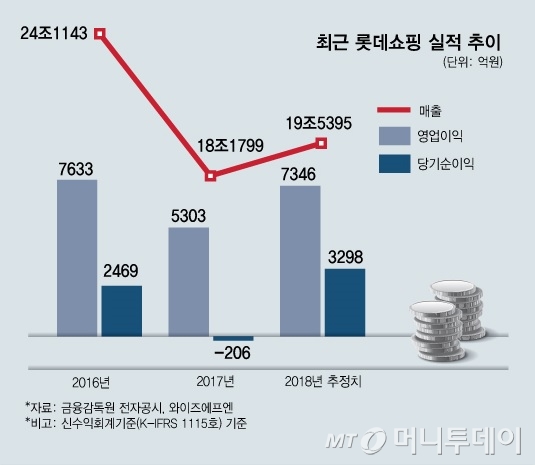

롯데쇼핑은 지난 5월 중국 화북법인 21개점, 화동법인 53개점 등 할인점을 매각하면서 급한 불은 껐다. 앞서 사드(THAAD·고고도미사일방어체계) 보복조치에 따른 영업정지로 중국 마트 사업은 지난해 2686억원의 대규모 영업손실을 기록했다. 롯데쇼핑은 2분기 점포 매각 이후 현재 중국의 잔여 14개 점포를 올해 안에 최종 정리할 예정이다.

일단 중국 마트 사업 철수로 올 2분기 적자는 큰 폭으로 줄어들 전망이다. 금융정보업체 와이즈에프엔에 따르면 롯데쇼핑의 2018년2분기 영업이익 시장 예상치는 전년동기 대비 44.36% 증가한 1260억원을 기록할 것으로 집계됐다. 3개월 전 추정치보다 11.48% 높아진 수치다.

그러나 이는 사업구조 개선에 따른 것이라기보다는 기저효과 탓이 크다는 분석도 나온다. 박종대 하나금융투자 연구원은 "롯데쇼핑 실적은 지난해 2~3분기에 특히 부진했다"면서 "2분기 이후 실적 모멘텀이 크지만 기저효과에 의한 측면이 큰 만큼 주가 재평가 요인이 되기는 어렵다"고 말했다.

실제로 롯데쇼핑 주가는 국내 할인점 부진과 백화점 지방 점포 매출 하락, 중국 할인점 관련 일회성 비용 발생 등에 대한 우려로 4월 고점 대비 25% 하락했다.