[종목대해부]쇼핑 유행 변화 감지해 모바일 중심 사업 개편, 2분기 영업애익 '어닝 서프라이즈'

GS홈쇼핑이 모바일 쇼핑기업으로 변신하면서 주식시장에서 재평가 랠리를 펼치고 있다. 스마트폰 보급 확대로 소비자들의 쇼핑 패턴이 빠르게 변화할 것이란 점에 착안, 일찍이 모바일 시장으로 사업 역량을 확대한 데 따른 성과가 본격화하고 있다.

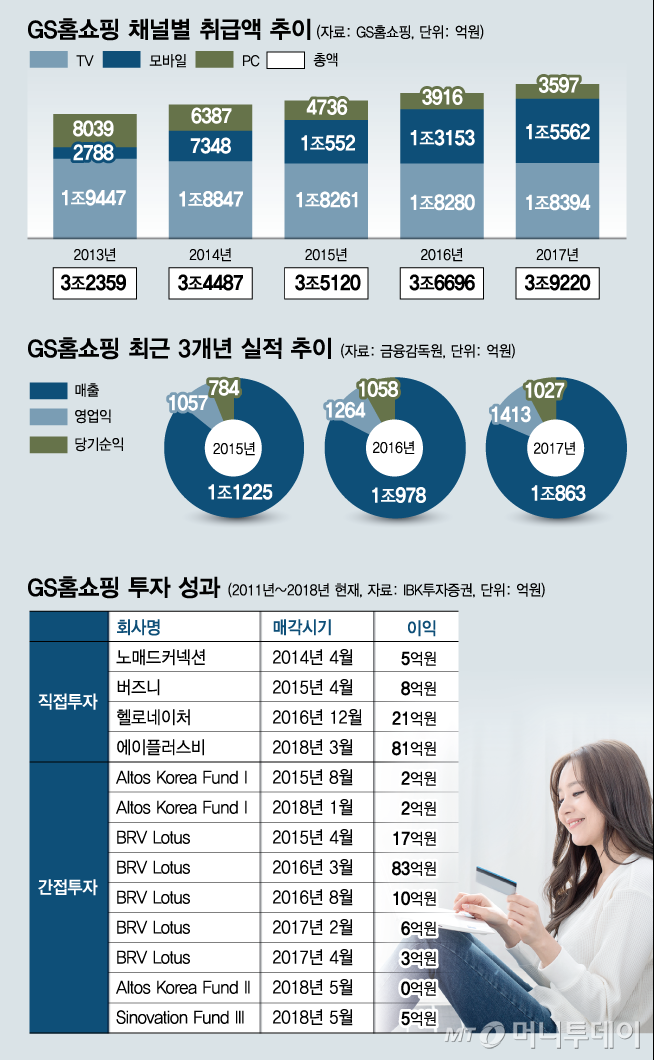

GS홈쇼핑은 1994년 설립, 2000년 코스닥 시장에 상장했다. 홈쇼핑 프로그램 기획·제작·공급, 상품 유통 사업 등을 영위한다. 산업은 성숙기에 이르렀는데 공영홈쇼핑, T커머스 개국으로 경쟁 업체 수가 지속적으로 늘어 실적 정체기를 맞았다. 경기 확장 때 주가가 부진하고, 침체 땐 상승하는 등 경기방어적 성격이 강한 홈쇼핑 업태 특성상 GS홈쇼핑 주가 역시 경기 사이클에 따라 롤러코스터를 탔다.

그랬던 GS홈쇼핑은 올 들어 모바일 쇼핑 강자로 거듭나며 '제2의 전성기'를 위한 시동을 걸었다. 2분기에는 전체 취급액 중 모바일 비중이 TV를 추월, 명실상부 모바일 쇼핑 업체로의 화려한 등판을 예고했다.

◇모바일 '폭풍 성장'…TV홈쇼핑→모바일쇼핑 업체로 탈바꿈=GS홈쇼핑은 2분기 별도 기준 매출액(판매 수수료) 2685억원, 영업이익 346억원으로 전년동기대비 각각 1.9%, 10.8% 성장했다. 특히 영업이익은 시장 기대치(294억원)를 20% 가까이 초과하는 '어닝 서프라이즈'(깜짝실적)를 기록했다.

이 같은 호실적 배경엔 모바일이 자리한다. 2분기 GS홈쇼핑 모바일 취급액(판매 제품 총액)은 5037억원으로 33.3% 늘었다. 같은 기간 TV 취급액이 4548억원으로 5.3% 줄어든 것과 대조적이다. 또 전체 취급액 중 모바일이 차지하는 비중이 45.2%로 TV(40.8%)를 넘어섰다.

{kind=link}

GS홈쇼핑 전체 취급액에서 모바일이 차지하는 비중은 2013년 8.6%에 불과했지만 2015년 30%를 돌파했다. 지난 3월, 월 단위 기준 처음으로 TV를 추월한 데 이어 2분기부터 비중이 완전히 역전됐다.

차재헌 DB금융투자 연구원은 "보수적으로 2분기 수준의 고객 수와 일평균 방문자 수가 유지된다고 하면 2018년, 2019년 GS홈쇼핑의 모바일 취급액 성장은 당초 예상치를 상회할 전망"이라고 말했다.

그는 "TV상품 판매 비중 확대, 인건비 축소 등으로 모바일 부문 수익성 개선이 지속될 것으로 예상돼 2018년과 2019년 EPS(주당순이익)를 각각 8.3%, 7.2% 상향 조정한다"고 밝혔다.

모바일 성장을 주축으로 한 취급액의 안정적인 증가와 프로모션·할인 축소 등 비용 절감 노력을 통해 올해 GS홈쇼핑이 당초 기대를 뛰어넘는 실적을 올릴 것이란 관측이다. 금융정보업체 와이즈에프엔에 따르면 GS홈쇼핑의 올해 실적 컨센서스(3일 기준)는 매출액 1조591억원, 영업이익 1372억원으로 3개월전 예상치보다 각각 1.3%, 4.5% 상향 조정됐다.

독자들의 PICK!

◇벤처 투자로 상생, 수익도 짭짤=GS홈쇼핑은 국내 홈쇼핑 업계 유일의 스타트업·벤처 투자자이기도 하다. 2011년부터 국내외 약 380개의 스타트업·벤처 기업에 직·간접으로 투자했다. 누적 투자금액은 2700억원이다.

GS홈쇼핑 관계자는 "지속가능한 성장을 위해 스타트업과 벤처 기업에 투자를 결정했다"며 "이들 기업의 빠른 결단력과 실행력을 통해 대기업의 한계를 극복하고 건전한 상생을 도모하는 데 방점을 두고 있다"고 말했다.

투자와 엑시트로 차익을 남기는 통상적인 개념의 스타트업·벤처 투자가 아닌, 대기업과 스타트업 간 상호 협력으로 미래 성장을 도모하고 동시에 수익도 추구하는 것이 GS홈쇼핑의 투자 철학이다.

오린아 이베스트투자증권 연구원은 "국내외 벤처투자를 통해 신규 사업 모델을 발굴하고 향후 인수·합병(M&A)이나 신기술을 확보하는 기회로 활용할 수 있다"며 "이에 따른 성과가 실적에 반영되고 있으며 향후 중장기 성장 동력 확보에도 긍정적"이라고 평가했다.

실제 GS홈쇼핑의 2분기 당기순이익은 382억원으로 173.6% 증가했는데 이는 벤쳐 투자 자회사인 에이플러스비 지분 매각 이익 62억원(반기 합산 132억원)과 매도 가능 증권평가이익 73억원이 반영된 덕분이다.

◇만성 적자 빠진 해외 사업장 처리가 과제=부진한 해외 사업장은 GS홈쇼핑이 앞으로 풀어야 할 숙제다. GS홈쇼핑은 2009년 인도에 첫 발을 내딛으며 해외에 진출했는데 현재 영업 중인 7곳 중 1곳을 제외한 6곳이 적자다.

첫 해외 합작사인 인도 '홈샵18'는 올 상반기 당기순손실 56억원을 기록했고, 러시아 '빅유니버셜몰' 19억, 말레이시아 '아스트로 GS샵' 13억원의 당기순손실을 냈다. 태국, 베트남, 인도네시아 합작법인(JV)들도 2억~8억원의 당기순손실을 기록했다.

이미 GS홈쇼핑은 부진한 해외 사업장을 정리한 경험을 갖고 있다. 지난해 최종적으로 청산 절차를 밟은 터키 법인이 그렇다. GS홈쇼핑은 2012년 터키 미디어그룹과 손잡고 합작법인을 설립해 2013년부터 본격적으로 현지에 상품을 판매했다. 그러나 2016년까지 누적 매출 177억원을 달성한 반면 누적 손실이 329억원에 달하자 지난해 자진 철수를 결정하기에 이르렀다.

홈쇼핑 업계 관계자는 "홈쇼핑 업체들이 2000년 이후 새로운 먹거리를 찾기 위해 앞다퉈 해외시장에 진출했지만 상당수가 적자에 허덕이고 있다"며 "GS홈쇼핑은 해외 사업장 일부에 대해 구조조정을 실시하긴 했지만 여전히 대다수 사업장이 적자를 면치 못하고 있어 추가 철수 가능성도 배제할 수 없다"고 말했다