-

현대건설, 목표가 74%↑…원전 수주잔고 주목-신영

신영증권이 15일 현대건설에 대한 목표주가를 기존 대비 74. 4% 높은 15만원으로 상향했다. 투자의견은 '매수'를 유지했다. 박세라 신영증권 연구원은 "2027년 예상 백로그(수주잔고)가 상향됐다"며 "올해 실제 원전 설계·조달·시공(EPC) 계약이 임박했고, '팀 코리아'와 미국 신규 유니트 등 수주 파이프라인이 추가됐기 때문"이라고 밝혔다. 박 연구원은 "원전 정책 이니셔티브가 실제 프로젝트로 전환되는 구간에 와 있고, 정부 추진력을 바탕으로 신규 프로젝트 논의가 활발하다"며 "국내 신규 원전 추가 설립에 대한 기대감도 더해지고 있어 파이프라인은 더 추가될 여지가 충분하다"고 했다. 지난해 연간 실적에 대해선 매출 30조7000억원, 영업이익 6140억원을 제시했다. 전년 대비 매출이 6. 2% 줄고 영업손익은 흑자로 전환할 것이란 전망이다. 박 연구원은 "연초 가이던스 대비 실망감이 클 수 있지만, 중요한 건 개선되었다는 점이고, 올해도 이익 개선은 이어진다"며 "추가 비용 반영의 위험보다는 환입 가능성이 더 높은 상황으로, 국내 주택사업의 믹스 개선으로 구조적 마진 개선이 가능하다"고 밝혔다.

-

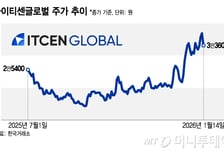

金랠리 덕보는 거래소株, 1년새 555% 껑충

금값이 신고가 랠리에 진입하자 한국금거래소를 보유한 아이티센글로벌(옛 아이티센) 주가도 고공행진 추세를 이어간다. 지정학적 불안이 확대되는 가운데 금과 은 가격은 추가 상승 전망이 나온다. 14일 한국거래소(KRX)에서 아이티센글로벌은 3만3600원에 거래를 마쳤다. 전날 52주 신고가를 경신하면서 이날은 차익실현 매물이 몰려 9. 19% 급락했지만 종가는 3거래일 전 수준을 웃돌았다. 연초 이후 10. 9% 상승했고 최근 1년간 상승률은 555. 0%에 달한다. 아이티센글로벌은 아이티센그룹 최상단 사업지주사로 중간지주사 KGE홀딩스를 통해 한국금거래소(유통사) 한국금거래소디지털에셋(금융서비스사) 한국금거래소FTC(정련가공사)를 지배한다. 본업은 SI(시스템통합)를 비롯한 IT(정보기술) 서비스지만 지난해 3분기 회사 전체 매출 가운데 금사업이 차지한 비중은 86. 6%에 달했다. 급등한 주가는 금값 오름세를 탄 실적이 떠받친다. 아이티센글로벌의 지난해 1~3분기 누적 매출은 4조6000억원, 영업이익은 1200억원으로 전년 동기 대비 각각 134%, 393% 급증했다.