직장인만 '봉'인가

건강보험료 부과의 형평성과 불합리함을 다양한 사례를 통해 짚어봅니다. 직장인, 임대소득자, 다주택자 등 각기 다른 입장에서 제기되는 문제와 제도 개선의 필요성을 심층적으로 다룹니다.

종료

2014.06.19 ~ 2014.06.24

건강보험료 부과의 형평성과 불합리함을 다양한 사례를 통해 짚어봅니다. 직장인, 임대소득자, 다주택자 등 각기 다른 입장에서 제기되는 문제와 제도 개선의 필요성을 심층적으로 다룹니다.

총 5 건

#지난 2월 말 서울 송파구 석촌동의 한 주택 반지하방에 세들어 살던 60대의 어머니와 30대 초·중반의 두 딸 등 세 모녀가 번개탄을 피워놓고 스스로 목숨을 끊는 안타까운 일이 발생했다. 생활고에 시달리던 이들 모녀 는 12년 전 아버지가 암으로 사망하는 과정에서 진료비 등으로 많은 빚을 남겨 생활고에 시달렸다. 게다가 큰 딸은 고혈압과 당뇨 등으로 건강이 좋지 않았지만 병원비 부담 때문에 제대로 치료를 받지 못한 것으로 알려졌다. 그나마 두 딸의 어머니가 식당일을 하며 버는 150만원의 수입으로 생계를 꾸려오다 자살하기 한 달 전 어머니가 넘어져 다치면서 일을 그만두게 되자 수입이 끊겼다. 결국 세 모녀는 생활고에 시달리다 마지막 집세와 공과금을 남겨두고 극단적 선택을 한 것이다. 더욱 안타까운 사실은 이들이 건강보험 지역가입자로 매달 5만원가량 보험료를 냈음에도 병원비 부담으로 치료를 제대로 받지 못했다는 것이다. 아무런 소득이 없더라도 현행 제도상 매달 내는 월세와 가족수에

#연봉 3500만원을 받는 직장인 최모씨(33)는 지난 4월 월급명세서를 받아보고 깜짝 놀랐다. 전달보다 40만원이나 적게 나와서다. 회사에 문의하니 지난해 늘어난 소득 때문에 건강보험료가 정산됐기 때문이란다. 소득이 늘었으니 건보료가 오른 건 당연하지만 한꺼번에 적잖은 금액이 빠져나가 월지출계획에 지장이 생겼다. 게다가 내년부터 건보료가 또 오른다는 소식을 들으니 얼마나 더 떼일까 걱정이 앞선다. 직장가입자는 투명하게 드러나는 근로소득으로 인해 건보료 부담이 전체 가입자의 81.7%에 달한다. 지역가입자의 건보료 부담은 20%도 되지 않아 형평성 논란이 지속적으로 제기돼왔다. 특히 최씨처럼 근로소득만 있는 직장인은 월급 100%가 건보료 부과 대상이라 '유리지갑'으로 통한다. 이에 비해 근로소득 외 사업·금융·연금·퇴직·기타소득에는 제대로 건보료가 부과되지 않는다. 직장가입자 피부양자제도는 현행 건보 부과체계의 가장 큰 허점으로 지적된다. 피부양자로 등록돼 건보료를 한 푼도 내지

#서울 여의도 중소기업에 다니는 이씨(40)와 정씨(41)는 입사동기로 300만원의 월급을 받는다. 소득에 따라 건강보험료가 부과되기 때문에 두 사람 모두 월 8만9850원의 건보료를 내지만 생활형편은 천지차다. 이씨는 부모에게 물려받은 주택 2채가 있어 월세로 매달 160만원씩 벌어들인다. 반면 정씨는 전셋집에 거주한다. 그럼에도 이씨는 월세소득을 신고하지 않아 정씨와 똑같은 소득세를 낸다. 정씨는 "실제 소득에 차이가 있음에도 같은 소득세와 보험료를 내는 것은 분명히 부과체계에 잘못이 있다"고 지적했다. 연내 추진 중인 건강보험료 부과 개편안을 두고 국민 다수의 보험료가 변동될 수 있는 만큼 논란이 뜨겁다. 건강보험공단은 지난해 7월부터 보험료 부과체계 개선기획단을 구성, 소득기준으로 건보료를 부과하는 개선방안을 연구 중이다. 직장가입자와 지역가입자로 나뉜 부과체계를 소득기준으로 단일화하고 파악 가능한 모든 소득에 원칙적으로 보험료를 매기는 방식이다. 하지만 이 와중에 정부와

#서울 영등포의 한 다세대주택에 세들어사는 장모씨(39)는 지난해 막노동과 아르바이트로 2000만원 정도를 벌었다. 이에 대해 장씨는 1000만원을 소득으로 신고하고 보증금 5000만원에 월세 50만원, 2000년식 자동차(1500cc)를 신고해 건강보험료로 월 11만6410원을 낸다. 지난해 집주인이 월세를 올려주지 않을 거면 방을 빼라고 해서 보증금(1000만원)과 월세(5만원)를 올려줬더니 건보료도 10% 정도 늘었다. 그런데 집주인은 해당 건물의 다세대주택 3채를 임대해 연간 2000만원의 월세소득을 받는데도 건보료를 한 푼도 내지 않는다. 집주인은 직장에 다니는 자녀의 피부양자로 등록돼 건보료 오를 걱정 없이 산다고 했다. 지난해 '미친 전셋값'으로 불릴 정도로 전세보증금이 대폭 뛰면서 세입자들의 건강보험료 부담도 크게 늘어나 그만큼 가계부담을 키웠다. 건강보험체계에서 소득과 재산이 늘어나는데 따른 보험료 인상은 당연하지만 전세보증금과 월세를 실제 가계소득과 재산의 증가로

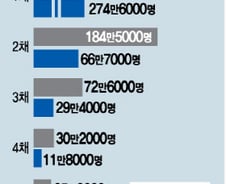

#110㎡(이하 전용면적) 아파트에 거주하면서 2400cc 중형 승용차를 보유한 임모씨(65)는 직장을 그만두고 다달이 연금 230만원을 받지만 직장에 다니는 자녀의 피부양자로 등록돼 건강보험료를 한 푼도 내지 않는다. 임씨는 서울 강남에 84㎡ 아파트 1채를 보증금 5000만원에 월 150만원에 임대를 주고 있지만 임대소득에 대한 세금도 전혀 내지 않고 있다. 임씨처럼 상당한 소득과 주택을 보유했으면서도 직장가입자의 가족 자격으로 보험료를 한푼도 내지 않는 건강보험 '피부양자'가 전국에 400만명에 달하는 것으로 조사됐다. 심지어 96개 주택을 보유한 사람도 피부양자로 등록돼 형평성 논란이 일고 있다. 우리나라의 건보료 부과체계가 소득이 아닌 재산과 자동차, 성별, 나이, 가족수 등을 고려해 부과되다보니 생기는 문제다. 특히 집주인들의 임대소득에 대해선 정확한 통계가 없어 상당수 주택보유자가 소득이 없다고 신고해도 알 수 없기 때문이란 의견이다. ◇국민 10명 중 4명은 '피부양자