[MT리포트-전세대출의 배신]전세대출 보증 주금공-HUG 경쟁구도..그때그때 규제 달라지는 서울보증

전세대출이 빠르게 늘었다는 것은 그만큼 전세보증이 많이 공급됐다는 것을 의미한다. 전세보증은 공공기관인 주택금융공사와 HUG(주택도시보증공사), 공적자금이 투입된 민간회사인 서울보증보험 등 3곳이 담당한다. 두 공공기관은 동일한 보증 대상을 놓고 경쟁을 벌인다. 서울보증은 겉으로는 민간 영역이라고 놔두다가 부작용이 날 때마다 정부가 개입해 일관성이 떨어진다.

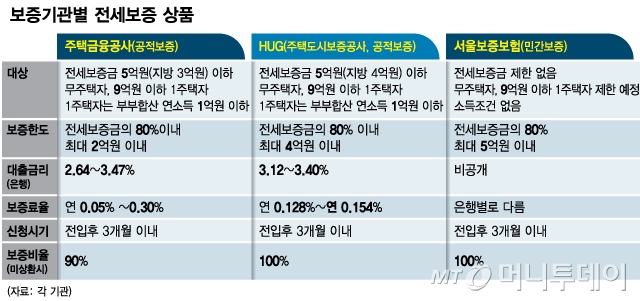

◇주금공-HUG 전세시장 놓고 경쟁구도 “비효율”=전세보증 기관 중 주금공 점유율이 50~60%로 가장 높고 나머지를 두 기관이 나눠 갖고 있다. 이 가운데 공적보증을 담당하는 주금공과 HUG는 최대 보증한도가 각각 2억원, 4억원이라는 점을 빼고는 보증대상이 동일하다. 이 때문에 굳이 서로 다른 공공기관이 전세보증을 경쟁적으로 취급할 필요가 있냐는 지적이 나온다.

원래 HUG는 ‘이행보증’을 해주는 기관이다. 건설사와 입주자, 혹은 집 주인과 세입자 간 의무를 이행하지 않을 경우에 보증 해 준다. 그런데 2015년부터 전세보증을 취급하면서 이행보증을 넘어 ‘금융’ 영역까지 치고 들어 왔다. 주금공 전세보증은 세입자가 대출금을 못 갚게 되면 은행에 대출금의 90%를 대신 갚아 준다. 그런데 HUG가 이 영역으로 ‘침범’하자 주금공도 HUG가 취급하는 ‘전세금 반환보증’ 시장을 열어 달라고 요구하는 중이다. 전세금 반환보증은 집 주인에게 전세보증금을 떼일 것에 대비해 세입자가 가입하는 상품으로 HUG와 서울보증만 취급한다.

주금공과 HUG는 담당 정부 부처도 다르다. 각각 금융위원회와 국토교통부인데 전세보증 정책을 놓고 비효율을 빚을 수 있는 구조가 돼 있는 것이다. 세입자는 어차피 은행을 통해 전세대출을 받고 전세보증도 은행 전산으로 이뤄지는 만큼 양기관이 같은 고객을 두고 싸울 이유는 없다. 전세보증 뿐이 아니다. 저소득·저신용자 대상 정책성 대출도 양 기관 모두 취급한다. 신용도가 상대적으로 높으면 주금공이, 낮으면 HUG가 대출해 주는데 양 기관이 시장금리 반영 주기가 달라 금리가 역전되는 현상이 벌어진다.

◇민간회사라며? 정체성 ‘혼란’ 서울보증=서울보증은 보증보험 시장을 ‘독점’한다. 공적자금이 투입돼 현재 예금보험공사가 최대 주주다. 서울보증은 공적보증과 달리 소득제한이나 주택가격 제한이 없다. 2주택자가 아니라면 보증을 해주는데 비용은 비싼 편이다.

정부는 서울보증을 “민간회사”라고 했다가 필요하면 규제 수단으로 활용하는 ‘애매한’ 입장을 취해 왔다. 2018년 공적보증에 소득요건과 주택보유 요건이 일부 추가됐을 때 서울보증은 예외로 했다. 민간회사란 이유였지만 사실은 전세보증에 일괄 규제를 적용할 경우 부정적인 여론이 나올 것을 우려해서다. 반대로 정부는 12·16 대책을 내놓으면서 서울보증의 전세보증 가입 대상을 공적보증 수준에 일부 맞추도록 했다. ‘갭투자’ 목적의 전세수요가 서울보증 전세보증으로 몰리자 뒷짐 지고 볼 수 없어서다. 민간회사라는 이유로 규제를 느슨하게 적용했다가 이번에는 반대 방향으로 간 셈이다.

독자들의 PICK!

서울보증은 지난해 초 전세가격 하락으로 ‘전세금 보장신용보험’의 손해율(받은 보험료 대비 지급한 보금금)이 150%로 치솟자 가입 요건을 강화하려 했다. 이번엔 정부가 ‘제동’을 걸었다. 정부가 전세가격 하락에 대비해 보증보험 가입을 적극 권하는 시점이어서다.

{kind=link}