신영증권이 넥센타이어(6,480원 ▼70 -1.07%)에 대해 원재료 부담 완화에 따른 실적 개선이 필요하다며 목표주가를 9000원으로 하향 조정한다고 6일 밝혔다. 3개월 전에 상향했던 기존 목표가는 1만원.

신영증권에 따르면 넥센타이어는 유로화 강세 속 유럽 매출은 역대 최대치를 경신했다. 1분기에는 지난해 하락한 원재료가 손익에 반영되고, 운반비 부담이 낮아지며 매출총이익률이 전년 동기 대비 3%포인트 개선됐다.

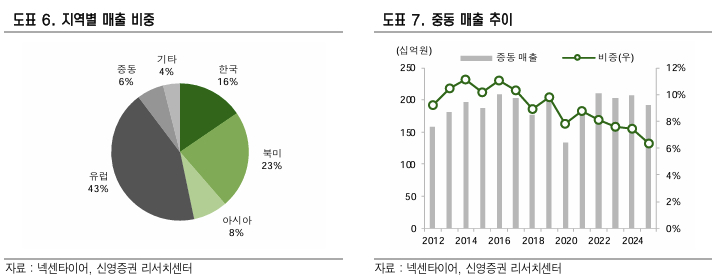

다만 중동이 포함된 기타 지역 매출이 1분기에 18% 감소했다. 중동 매출이 20% 감소할 경우 이는 넥센타이어의 연결 매출은 1.2%포인트 감소할 것으로 신영증권은 추정했다.

신영증권은 또 유가 상승에 따른 합성고무 등 주요 원재료 가격 급등이 하반기 수익성 부담 요인이라고 봤다. 물량, 환율, 판가가 동일할 경우 합성고무, 타이어코드와 카본블랙이 10% 상승할 경우 영업이익률은 2.2%포인트 하락할 것이란 입장이다.

문용권 신영증권 연구원은 "이란 사태가 없었다면 올해는 체코 공장 가동률 개선과 유로화 강세, 그리고 원재료 부담 완화에 따른 실적 개선을 기대해 볼 수 있는 상황이었다"며 "하지만 중동 사태에 따른 원재료 부담과 판매 차질 등 부담 요인을 고려해 올해 순익 추정치를 10% 하향하고, 목표주가를 내린다"고 했다.

문 연구원은 또 "지난해 미국과 유럽 유통 시장에 늘어난 타이어 재고 여파로 미쉐린 등 상위 업체들이 아직까지는 적극적인 가격 인상을 하지 않고 있다"며 "재고 안정화 후 티어1 업체들이 가격 인상을 실시하면 동사도 지금보다는 적극적인 판가 인상을 통해 수익성 훼손을 최소화할 수 있을 것으로 보인다"고 말했다.

{kind=link}