-

LS일렉, 신규수주 2025 가이던스 초과할 것…목표가↑-키움

키움증권이 14일 LS일렉트릭(LS ELECTRIC)에 대한 목표주가를 기존 대비 67. 6% 높은 62만원으로 상향했다. 관세와 감원 비용이 반영됐지만, 지난해 신규수주가 가이던스를 초과할 것이라는 분석이다. 투자의견은 '매수'를 유지했다. 지난해 4분기 실적 예상치는 매출 1조4433억원, 영업이익 1071억원으로 제시했다. 전년동기 대비 매출이 6. 2% 늘고 영업이익이 10. 7% 감소해 컨센서스를 소폭 하회할 것이란 전망이다. 이한결 키움증권 연구원은 "직전 분기에 이어 북미 중심으로 초고압변압기와 배전반 등 전력사업부의 매출 호조가 실적 개선 흐름을 이끌 것"이라면서도 "관세 부담과 중국 자회사 구조조정에 따른 일회성 비용이 반영되며 수익성 개선폭은 제한될 것"이라고 밝혔다. 그러면서 "지난해 상반기 이후 체결한 신규 계약건은 판가에 관세가 포함돼 관세 비용은 점차 감소할 것"이라고 했다. 앞서 LS일렉트릭은 지난해 신규 수주 가이던스로 2조9000억원을 제시했다. 같은해 1~3분기 누적 신규 수주는 약 2조1000억원으로 나타났다.

-

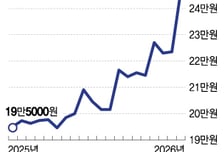

"에이피알, 올해도 성장 지속…상승 여력 43.2%"-KB

KB증권은 14일 에이피알이 올해는 오프라인을 중심으로 성장할 것이라고 전망했다. 이에 투자의견 '매수'와 목표주가 32만원을 유지했다. 전날 에이피알의 종가가 22만3500원이라는 점을 감안하면 상승 여력이 43. 2% 있다고 분석한다. 손민영 KB증권 연구원은 "에이피알의 올해 연간 영업이익은 전년 대비 45. 7% 증가한 5135억원, 매출은 42. 6% 증가한 2조1000억원을 기록할 것"이라며 "올해는 온라인 채널에서 형성된 트렌드가 오프라인 채널로 본격 전이되는 국면이 될 것으로 판단한다"고 말했다. 손 연구원은 "에이피알의 고성장은 그동안 온라인 중심으로 전개됐으나, 글로벌 뷰티 시장에서 오프라인 채널 비중이 70% 이상을 차지한다"며 "지난해 고성장을 보인 미국 시장에서도 에이피알의 침투율은 약 0. 3%에 불과해 여전히 초기 단계지만 온·오프라인 채널에서 성공적인 확장을 보인 CeraVe의 미국시장 침투율이 2024년 기준 약 1. 8%까지 상승한 점을 감안하면 메디큐브의 성장 여력은 아직 크다"고 설명했다.

-

"1분기 실적 좋다" 엔씨소프트 10% 껑충… 장중 신고가 경신

증권가에서 올해 1분기 엔씨소프트 실적을 낙관하자 주가가 52주 신고가를 기록하는 등 가파르게 상승했다. 13일 거래소에서 엔씨소프트는 전거래일 대비 2만3000원(10. 29%) 오른 24만6500원에 거래를 마감했다. 장중 24만8000원까지 오르며 52주 신고가를 경신했다. 엔씨소프트 투심이 개선되며 넷마블(2. 85%) 펄어비스(1. 53%) 컴투스(1. 48%) 카카오게임즈(0. 28%) 도 상승 마감에 성공했다. 지난해 하반기 엔씨소프트 주가는 신작 출시 기대감 속에 상승세를 보였다. 특히 PC와 콘솔, 모바일기기에서 모두 즐길 수 있는 크로스 플랫폼 MMORPG(대규모다중접속역할수행게임) '아이온2'(사진) 기대감이 주가를 뒷받침했다. 아이온2는 흥행했지만 출시 이후 차익실현 매물이 나오며 주가는 단기조정을 받았다. 지난 9일 메리츠증권은 엔씨소프트 목표주가를 17만원에서 18만3000원으로 올렸지만 투자의견은 '중립'으로 유지했다. 상향된 목표주가 역시 리포트 발간 당일 주가를 하회해 투자심리를 위축시켰다.