501조 퇴직연금, 주택 구입·보증금 목적 중도 인출↑

위험자산 70%룰, IRP부터 점진적 상향

다음달 기금형 방안과 함께 제도개선안 발표

정부가 퇴직연금 가입자들이 연금을 담보로 대출받을 수 있도록 근로자퇴직급여법(퇴직급여법) 개정을 연내 추진할 예정이다. 현재 최대 70%로 묶인 퇴직연금 위험자산 상한선은 IRP(개인형퇴직연금), DC(확정기여형)부터 단계적으로 상향 조정하는 안도 유력하게 검토하고 있다.

12일 머니투데이 취재를 종합하면 금융위원회·금융감독원·고용노동부 등 관계부처는 퇴직연금 담보대출 허용, 위험자산 한도 단계적 상향을 검토하고 있다. 관계부처는 퇴직연금 기금형 방안 도입방안과 함께 다음달 이같은 내용의 제도개선 방안을 함께 발표할 것으로 알려졌다.

특히 퇴직연금 담보대출의 경우 민간 금융사가 상품을 개발할 수 있도록 법 개정을 추진한다. 정부 관계자는 "지금도 담보대출을 할 수는 있지만 퇴직연금 수급권을 양도·압류할 수 없게 돼 있어 상품이 나오기가 어려웠다"며 "퇴직연금 담보대출 활성화를 위해 법 개정을 검토하고 있다"고 밝혔다.

현행 퇴직급여법에 따르면 가입자가 퇴직연금을 받을 권리를 양도·압류하거나 담보로 제공할 수 없다. 이에 따라 은행이나 보험사가 담보권을 설정하지 못해 퇴직연금 담보대출이 유명무실한 실정이다.

정부도 매년 불어나는 퇴직연금을 일부라도 유동화하도록 허용하는 게 '노후안전판'이라는 연금제도 취지에 더 부합한다고 판단한 것으로 보인다.

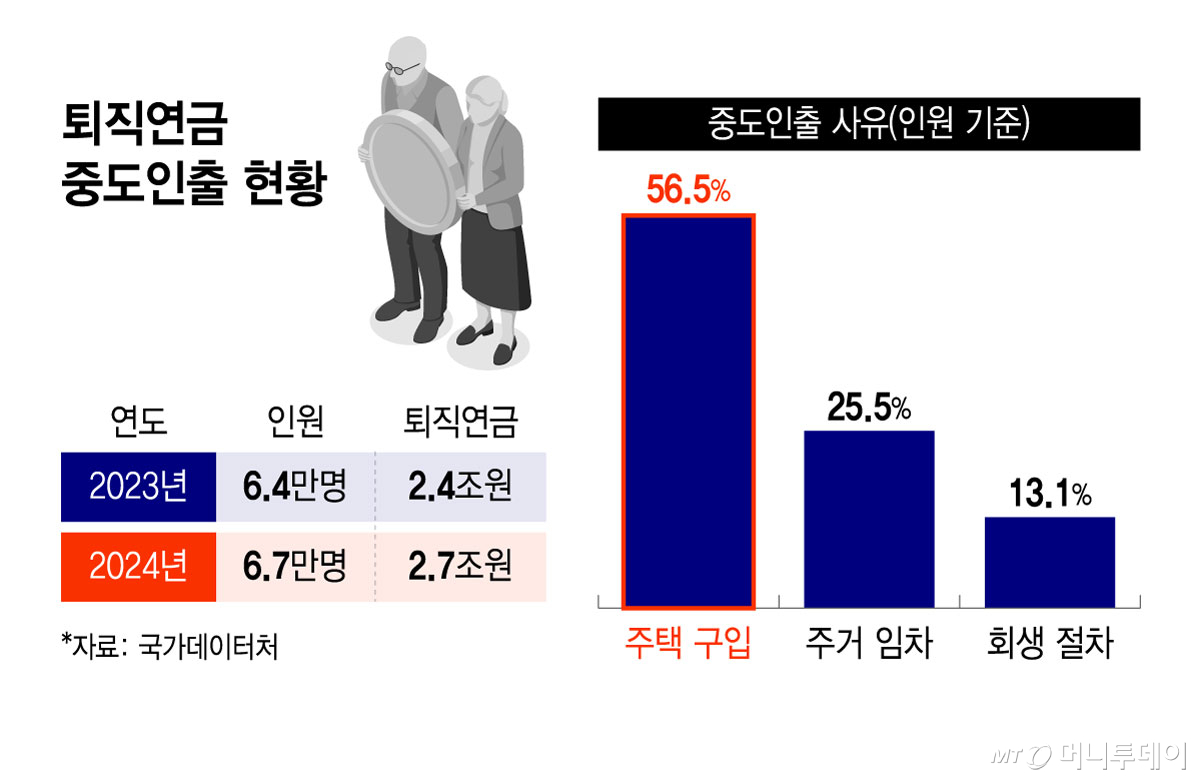

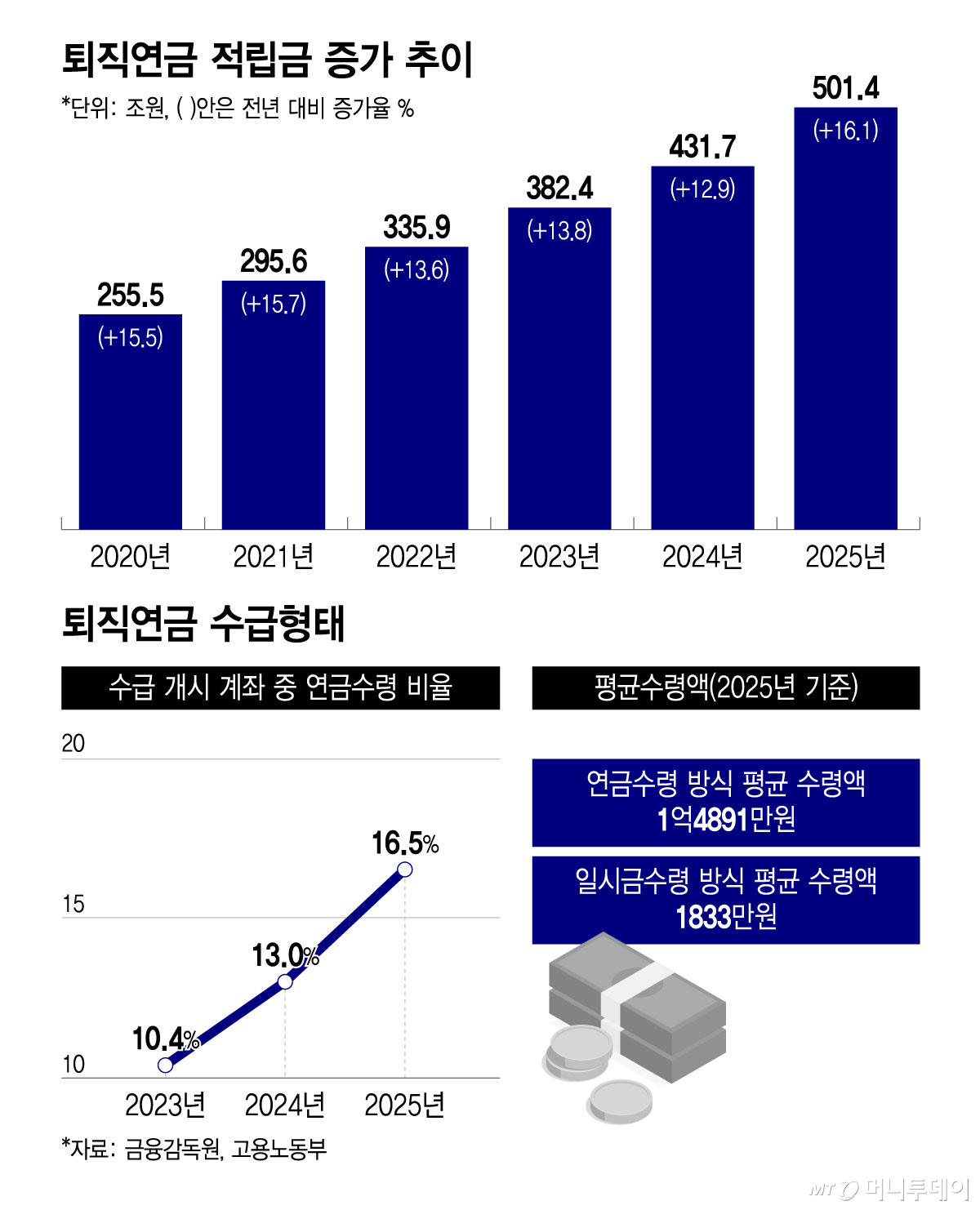

퇴직연금 적립금은 지난해 말 기준 501조4000억원으로 2020년(255조5000억원)에 비해 2배 수준으로 늘었다. 하지만 지난해 수급을 시작한 퇴직연금 계좌 중 연금수령 비율은 16.5%에 불과해 여전히 일시금 수령 비중이 압도적(83.5%)인 상황이다. 가입자가 계속 직장을 다니는 중에 주택 구입자금, 전세보증금, 요양비 마련 등을 위해 중간에 인출한 금액(중도인출금)은 가장 최신 자료인 2024년 기준 2조7000억원이었다. 1년 새 12.1% 늘었는데 최근 주식시장 호황까지 겹치며 규모가 더 늘었을 것으로 추정된다.

다만 퇴직연금에 대한 담보제공을 허용하더라도 상한선을 둬야 한다는 의견이 나온다. 한상용 한국금융연구원 연구위원은 "1금융권 신용대출을 받기 어려운 퇴직연금 가입자들이 급전이 필요할 때 주로 이용할 것으로 보인다"며 "미래소득이라는 연금의 특성상 일정 비율의 상한선을 정해서 노후안전판이라는 퇴직연금 제도 취지를 살릴 수 있도록 해야 한다"고 말했다.

독자들의 PICK!

아울러 관계부처는 최대 70%로 묶인 퇴직연금 위험자산 한도를 IRP, DC형부터 80%, 90% 등으로 단계적으로 상향하는 방향을 유력하게 검토 중이다. 2015년 위험자산 한도가 40%에서 70%로 상향 조정된 후 11년이 지난 데다 연금 수익률 제고, 가입자의 상품 선택권 존중 등의 측면에서 미세조정이 필요하다는 판단이다.

{kind=link}

{kind=link}