[인터뷰] 안병덕 동원F&B 최고재무책임자

-참치원어가 하락해 원가부담 개선

-동원데어리푸드 인수 시너지 기대

"아직 주가순자산비율(PBR) 1배가 안 됩니다. 주가가 적어도 7~8만원은 돼야 한다고 봅니다."

동원F&B의 안병덕 최고재무책임자(경영지원실장, 상무)는 지난 10일 머니투데이 기자와 만나 "회사가 아직 시장에서 제대로 평가받지 못한 부분이 많다"며 이같이 말했다.

13일 현재 동원F&B의 종가는 4만9700원. 근 2년간 최저가 1만4300원에서 꾸준히 상승해 지난 7월 말 최고가 5만6900원을 찍은 후 약 14%가 하락했다.

증권업계에서는 주가하락의 이유를 동원데어리푸드를 인수하면서 매입대금 대신 지불하게 될 신주에서 찾고 있다. 그만큼 주당가치가 희석될 우려가 있다는 것. 동원F&B는 동원데어리푸드를 동원엔터프라이즈로부터 인수하면서 자본금이 36억원 가량 늘어났다.

하지만 안 상무는 회사의 본질적인 가치가 꾸준히 상승하고 있어 올 3분기 '어닝 서프라이즈'를 기대할만하다고 밝혔다.

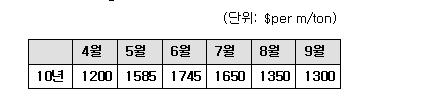

일단 주력사업의 핵심원자재인 국제참치어가가 지난 2분기 최고 톤당 1700달러에서 현재 1300달러로 정상화됐다. 안 상무는 "참치어가가 톤당 100달러 오르면 영업이익이 80~90억원 줄어드는데 3분기 들어 참치어가가 제자리로 돌아왔다"며 "원가부담요인은 사라졌다"고 말했다.

그는 이어 "상대적으로 마진이 높은 추석 선물세트 매출도 급증해 올해 800억원을 기대하고 있다"며 "2007년 400억원이었던 점을 비교하면 3년 새 추석매출이 2배가 되는 셈"이라고 말했다.

참치캔 이외의 수익이 나오는 사업부문이 강화되고 있는 점도 주목할 만하다. 대표적으로 동원데어리푸드의 지난해 매출액은 1831억원, 영업익은 28억원을 기록해 흑자 전환했다.

안 상무는 "동원데어리푸드의 흑자폭이 아직 크지는 않지만 올해부터 동원F&B가 판매를 본격 대행하고 있기 때문에 수익성은 더 개선될 것"이라고 밝혔다.

독자들의 PICK!

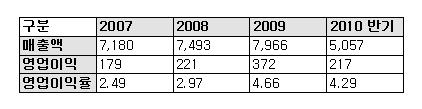

그는 또 "올해는 동원F&B가 창사 처음으로 매출 1조원을 넘고 식품업계 영업이익률 5% 클럽에 가입하는 한 해가 될 것"이라고 강조했다. 동원F&B는 연간기준 영업이익률이 2007년 2.49%에서 2008년 2.95%, 2009년에는 4.68%로 꾸준히 개선되고 있다.

향후 M&A에 대한 가능성도 열어놓았다. 안 상무는 "참치캔 이외의 사업군에 대해 수익성 다각화 차원에서 인수합병(M&A)도 배제하지 않고 있다"고 말했다.

한편동원F&B(44,700원 ▲700 +1.59%)는 올 상반기 매출액이 5057억원, 영업이익이 217억원을 기록한 바 있다.

{kind=link}

{kind=link}

{kind=link}