[머니위크]애널리스트 어떻게 보나

현대건설(157,500원 ▲34,800 +28.36%)을 인수하게 된 현대그룹에도 '승자의 저주'가 내릴 것인가? 과거 대우건설을 인수했던 금호그룹의 경우와 비교하며 현대건설 인수와 관련해서도 '승자의 저주' 논란이 불거졌다.

현재 현대그룹 입장에서는 승자의 기쁨을 누릴 시기일지 모른다. 하지만 외부의 시각은 그렇게 긍정적이지만은 않다. 운송 및 건설 등을 담당하는 증권사 애널리스트들 역시 우려를 나타내고 있다.

사실 상당수 애널리스트들이 현대건설 인수와 관련한 구체적인 분석이나 전망을 밝히길 꺼려하는 분위기이다. 일부 증권사는 이번 인수에 이해관계가 얽혀있기 때문이다. 또는 인수자만 확정됐을 뿐 구체적으로 결정된 게 없는 상황에서 이번 사안을 분석하는 자체가 까다롭고 민감하다는 반응이다.

다만 현 상황에서만 봤을 때 현대그룹이 '승자의 저주'를 피하긴 어려울 것이라는 데에 대체적으로 의견이 모인다. '저주'까지는 아니겠지만 현대상선 등이 상당한 재무적 부담을 피할 수 없을 것이란 게 중론이다. 일부 애널리스트들의 의견을 각각 들어본다.

{kind=link}

▶이창근 하나대투증권 연구위원

'승자의 저주' 우려된다

'승자의 저주'가 우려된다. 주당 14만1722원의 인수가격은 분명 과도한 측면이 있다. 11월15일 주가인 7만3100원 대비 93.9%의 프리미엄을 가산한 가격이다. 이는 토지가치 중 서산토지 970만평인 9000억원, 투자가치 중 현대엔지니어링(지분 72.6%) 9004억원, 현대상선(지분 8.3%) 4879억원 등을 감안해도 과도한 수준이다.

이에 따라 다수의 시장참여자들은 현대그룹의 자금조달능력 외에 더욱 중요시되는 향후 현대그룹과 현대건설의 재무건전성 여부, 그리고 현대건설의 몇몇 알토란같은 유무형 자산의 유지 여부에 대해 우려를 하지 않을 수 없다.

현대건설의 목표주가는 6만3700원으로 제시한다. 단, 국내 최대 건설기업의 국내외 성장 및 기업 가치를 감소시키는 제반 변수, 대북사업을 앞세운 현대그룹의 시너지 효과 등에 대한 신뢰의 시간이 필요하다.

독자들의 PICK!

▶변성진 미래에셋증권 연구원

현대상선의 자금부담 가중

현대그룹의 인수가격 5조5000억원은 내년 현대건설 EPS(주당순이익) 대비 23.1배에 달하는 수준이다. 이는 11월12일 종가 대비 92.5%의 프리미엄이 부여된 가격으로 시장 예상치를 크게 상회하는 수준이다.

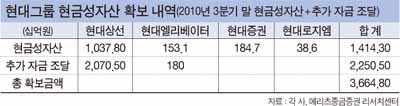

현대그룹은 5조5000억원의 인수금액 중 3조원을 외부에서 조달할 것으로 추정되며, 외부 조달한 자금의 대부분에 대해 현대상선이 사실상 상환의무를 지니고 있다. 따라서 향후 현대상선의 추가적인 현금흐름 확보를 위한 현대건설과의 거래가 발생할 가능성을 배제할 수 없다는 판단이다.현대상선(20,050원 ▲1,200 +6.37%)의 현금 확보를 위한 거래가 발생한다고 가정할 경우 이로 인한 현대건설의 순현금흐름은 -9625억원으로 추정된다.

구체적으로 현대상선은 연간 에비타(EBITDA, 상각전이익) 1조원이 예상되지만 연간 이자비용 증대(기존 3000억원) 및 연 1조원에 달하는 차입금 상환 스케줄을 감안할 때 내년부터 자금 부담이 가중될 전망이다.

현대엘리베이(79,900원 ▲500 +0.63%)터의 경우 유상증자 1000억원 및 CP 발행 800억원에 대해 고려해야 한다. 그리 큰 금액은 아니므로 재무적 영향은 제한적이겠지만, 유상증자는 부담이 될 것으로 본다. 아울러 현대건설은 현대상선 지분매각 및 현대상선 보유 계열사 지분 매입으로 약 1조원의 현금유출이 예상된다. 당분간 모멘텀 둔화가 예상되지만 저가 메리트도 부각될 수 있다.

▶유덕상 동부증권 선임연구원

저주는 내년 업황에 달렸다

현대상선에 가장 중요한 것은 내년도 업황이다. 올 한해만 해도 2000억원이 넘는 이자비용이 발생했지만, 컨테이너업황이 좋았기 때문에 현금흐름에 문제가 없었다. 하지만 현대건설 인수로 인해 연 4000억원에 달하는 이자비용이 발생할 것으로 예상된다.

결국 현대건설 인수의 중심에 있는 현대상선이 이자비용을 주로 부담하게 될 것이고, 업황의 회복세에 비해 회사에서 유용할 수 있는 현금에는 상당부분 제한이 있을 것이다. 결국 '승자의 저주'까지는 아니어도 상당한 재무적 부담을 떠안아야 하는 입장이다.

현대건설 인수와 관련한 부분은 이미 주가에 반영됐고, 현 시점에서 현대상선에 대한 목표주가를 따로 제시하진 않겠다. 다만 앞으로 유상증자 절차가 남아있으므로 그에 따른 추가적인 할인은 불가피할 것으로 본다.

▶윤진일 IBK투자증권 선임연구원

현대건설도 부담스럽긴 마찬가지

5조5000억원은 현대그룹으로서도 만만치 않은 금액이다. 현대그룹 계열사들이 창출하는 현금으로만 갚아나간다면 문제없겠지만, 현실은 그렇지 않다. 특히 가장 큰 계열사인 현대상선에는 자금 부담이 더욱 가중 될 것이다.

현 상황에서 볼 때 현대상선을 중심으로 현대그룹이 자체 조달한 자금 외에 3조1000억원가량을 외부에서 조달해야 한다. 이 자금을 향후 현대그룹이 상환하기에는 상당한 시간이 걸릴 것이고, 현대건설 입장에서도 부담스러운 것은 사실이다.

{kind=link}

현대건설 '먹구름에 가린 태양'

'승자의 저주'와 관련해 현대그룹과 현대건설에 대한 우려가 제기되고 있지만, 반대로 현대건설에 대한 긍정적인 전망도 있다. 현대그룹의 재무적 부담이 현대건설에는 직접적으로 영향을 미치지 않을 것이란 분석이다. 조동필 메리츠종금증권 연구원은 이를 '먹구름에 가린 태양'이라 표현하며, 낙관적으로 전망했다.

현대그룹이 영업을 통해 향후 매년 1조원 이상 여유 자금을 확보할 수 있으며, 차입금 상환은 무리 없이 스케줄에 맞춰 진행될 수 있다는 것이다. 따라서 현대그룹의 재무적 부담이 현대건설에 직접적으로 영향을 미치진 않을 것이므로, 현대건설의 기업가치가 크게 훼손되지 않는다는 분석이다.

특히 조 연구원은 대우건설 인수 때와 다른 점 3가지를 언급했다. 그는 "이번 인수에서는 풋백옵션은 없는 것으로 확인돼 대우건설 인수 사례와 달리 무리한 조건이 없다"며 "현대그룹의 현대건설 인수 지분은 35% 수준으로 감자효과가 크지 않아 부담을 크게 가져가면서 현대건설 감자를 단행할 가능성은 적다"고 밝혔다. 또 현대건설이 보유한 유형자산 중 매각할 만한 자산이 많지 않다는 점도 대우건설 인수 사례와 다른 점으로 꼽았다.

조 연구원은 "현대그룹의 부담은 우려보다 크지 않을 것이고, 이런 부담이 현대건설에 미치는 영향도 제한적일 것"이라며 "국내 최고 건설업체로서 현대건설의 펀더멘털도 여전히 견고하다"고 평가했다.