[월지급식 투자혁명 시작됐다 <제2부>실전투자]한화증권 스마트월지급식 펀드서비스

#. 올해 초 대기업에서 은퇴한 김민용씨(55세).

벌써 자녀들에게 용돈을 받아 생활해야 할 처지가 되니 마음이 편치 않았다. 막 사회에 발을 내딛은 아들 딸에게 짐이 되느니 퇴직금으로 장사라도 해볼까 했지만 3~4년 뒤면 결혼할 자녀들에게 얼마라도 쥐어주자면 퇴직금을 함부로 굴릴 수도 없는 상황.

만만한 게 은행 이자지만 저금리가 문제였다. 그나마 자녀들 결혼 자금을 대고 나면 노후를 대비하기엔 원금과 이자가 턱없이 부족해질 터였다.

고민하던 김씨의 눈길을 사로잡은 것은 월지급식 펀드서비스.

김씨는 퇴직금 중 여윳돈 1억원으로 가입했던 펀드를 월지급식 서비스로 바꾸고 매달 50만원을 받기로 계약했다. 큰 돈은 아니지만 다달이 '월급'이 나온다는 게 매력적이었다.

김씨는 "월지급식 펀드가 따로 있는 게 아니라 기존에 가입했던 펀드로 상황에 따라 매달 분배금을 받을 수도, 투자를 할 수도 있다는 게 마음에 들었다"고 말했다.

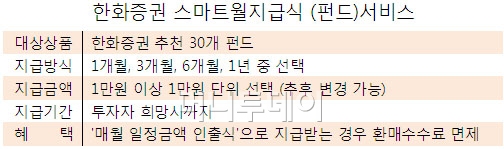

◇ 가입액도 지급주기도 투자자 '입맛'대로

한화증권 스마트월지급식 펀드서비스는 한화증권에서 운용하는 기존 펀드를 이용해 월지급식 패키지 서비스를 한다는 점이 특징이다.

적립식 펀드로 월지급식 서비스에 가입한 투자자라면 '월급'이 필요할 때는 월지급식 서비스를 받다가 여유가 생기면 월지급식 서비스를 일시적으로 중단한 뒤 적립식펀드에 다시 적립하는 방식이다.

상황에 따라 투자에 집중할 수도, 수익을 실현할 수도 있기 때문에 퇴직 이후 정기적인 수입이 없어 불안감이 큰 50~60대 베이비부머 세대에게 인기가 높다.

최초 가입액과 지급주기, 지급액, 지급계좌를 비롯해 계좌를 거치식으로 할 것인지 적립식으로 할 것인지까지 모두 자유롭게 정할 수 있다. 2개 이상의 '펀드 패키지'에 동시 투자하는 것도 가능하다. '펀드 패키지'의 펀드별 비중 역시 자유롭게 조절할 수 있다.

◇ "장기적이고 안정적 펀드 우선해야"

월지급식 서비스에 가입할 때 가장 중요한 점은 펀드 선택이다.

펀드 역시 기간별로 성과차이가 큰 펀드보다는 장기적으로 안정적인 성과를 낸 펀드를 선택하는 것이 중요하다. 월지급식 서비스는 단기에 높은 수익률을 원하는 투자자보다는 장기적으로 안정적인 수익을 필요로 하는 투자자에게 적합한 서비스이기 때문이다.

설정기간이 짧은 펀드보다는 최소 3년 이상으로 운용능력이 검증된 펀드를 선택하는 게 좋다. 투자성향과 재무설계에 맞춰 위험을 최소화하고 안정적인 수익을 원하는 투자자라면 채권형 펀드를, 일정부분 위험을 감소하더라도 고수익을 원하는 투자자라면 주식형을, 안정성과 수익성을 겸비하고 싶은 투자자라면 혼합형 펀드를 고려할 만하다.

독자들의 PICK!

한화증권은 시뮬레이션을 통해 안정적인 수익 창출이 기대되는 펀드 30개를 관심펀드로 뽑고 그 중 7개의 펀드를 투자자들에게 추천하고 있다.

'펀드 패키지'도 위험도 대비 안정적인 수익이 기대되는 3가지 패키지를 제안하고 있으며 투자자의 성향에 맞춰 선택할 수 있도록 고위험, 중위험, 저위험으로 나눠 추천하고 있다.

정기왕 한화증권 상품전략팀 본부장은 "고령화 사회에 먼저 진입한 일본의 경우 월지급식 펀드와 관련 상품이 큰 인기를 얻고 있다"며 "국내에서도 월지급식 펀드 시장이 지속적으로 확대될 것"이라고 말했다.

{kind=link}