은행권 대출 차주의 평균 신용점수가 빠르게 상승하면서 신용점수의 변별력이 약화하고 있다는 지적이 나온다. 과거 고신용자의 기준이자 은행 대출이 가능하다고 여겨졌던 신용점수 기준이 900점에서 950점까지 올라서며 새로운 기준으로 자리 잡는 모습이다.

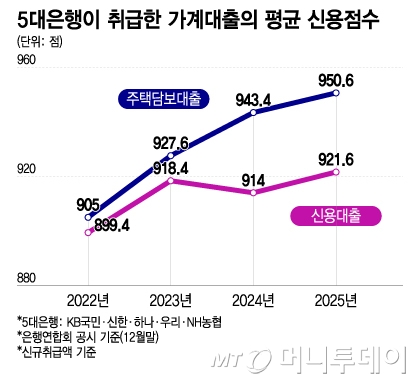

13일 은행연합회에 따르면 지난해 말(공시월 기준) 5대 은행(KB국민·신한·하나·우리·NH농협)의 신규취급액 기준 분할상환식 주택담보대출 차주의 평균 신용점수(KCB)는 950.6점으로 나타났다. 2022년 말 같은 조건 차주의 평균 신용점수가 905점이었던 것과 비교하면 3년 새 45점 이상 올랐다.

일반 신용대출은 같은 기간 평균 신용점수가 899.4점에서 921.6점으로 상승했다. 은행권에서 가장 신용도를 보수적으로 따져보는 '신용한도대출(마이너스 통장)'은 지난해 말 차주들의 평균 신용점수가 960점 가까이 육박했다.

이같은 흐름은 차주들의 신용점수가 상단에 쏠리면서 발생한 결과로 풀이된다. KCB 신용평가사의 분포도를 보면 950점 이상 차주는 국내 인구의 30%, 900점 이상 비중은 45% 수준에 이르는 것으로 나타났다. 950점 이상 차주의 비중은 2021년 20% 수준에서 계속 상승 중이다.

문제는 상단으로의 쏠림이 심화할수록 신용점수로 더 이상 차주의 상환 여력을 가리기 어려워지고 있다는 것이다. 여전히 대출 심사의 기본 지표로 활용되지만 950점 이상 구간에 다수의 차주가 분포하면서 신용점수가 지니는 설명력이 과거보다 약해졌다.

실제 신용점수와 실제 상환 능력 사이의 괴리가 점차 커지고 있다는 게 은행권의 설명이다. 소액 대출과 상환의 반복으로 높은 신용점수를 받아도 실제론 소득 변동성이 큰 차주들이 대표적이다. 토스·네이버페이 등 핀테크의 신용관리 서비스로 점수를 손쉽게 끌어올릴 수 있기도 하다.

반대로 소득이나 자산은 충분하지만 금융거래 이력이 부족하다는 이유만으로 신용점수가 비교적 낮게 나오는 경우도 있다. 대출 이용이나 카드 사용, 상환 이력이 충분히 쌓이지 않은 차주는 실제 상환 능력과 무관하게 낮은 점수에 머무르면서 은행 대출이 가로막히기 일쑤다.

더구나 정부 주도로 가계대출을 강하게 옥죄고 있는 만큼 은행 입장에서도 최고신용자를 우선할 수밖에 없는 환경이 만들어졌다. 자연스럽게 중·저신용자의 상대적 불리함은 두드러진다. 700~800점대 차주가 신용점수를 900점까지 개선하더라도 은행에서 대출을 쉽게 받을 수 없는 구조가 굳어진 셈이다.

독자들의 PICK!

은행권은 차주의 신용을 보다 정밀하게 평가하기 위한 대안 신용평가모형(CSS) 고도화로 변별력을 잃은 신용점수의 공백을 메우고 있다. 통신·유통 등 비금융 데이터를 활용해 신용점수 체계에서 잡아내지 못한 요소를 찾아내려는 시도다. 다만 데이터 표준화와 설명 가능성 문제로 실제 여신 심사에 전면 적용하기는 부족하단 평가가 많다.

이대기 한국금융연구원 선임연구위원은 "신용점수가 높은데도 은행으로부터 대출 승인을 거절당하는 현상이 발생하면서 신용점수의 실효성에 의문이 제기될 수 있다"라며 "자칫 금융시스템의 작동 방식에 대한 불신으로 이어질 수도 있으므로 신용평가사의 신용점수에 대한 신뢰도를 제고하기 위한 방안을 모색할 필요가 있다"고 말했다.

{kind=link}