금융, 플랫폼에 종속되다

금융도 플랫폼에 휘둘리고 있다. 특히 지방은행과 저축은행은 신용대출 고객 대부분을 플랫폼에 의존하고 있다. 고객 접점이 약한 금융회사에 기회라는 시각과 금융회사가 '납품회사'로 전락하고 있다는 시각이 공존한다. 금융권의 플랫폼 종속도와 금융권의 대응 방안을 알아봤다.

금융도 플랫폼에 휘둘리고 있다. 특히 지방은행과 저축은행은 신용대출 고객 대부분을 플랫폼에 의존하고 있다. 고객 접점이 약한 금융회사에 기회라는 시각과 금융회사가 '납품회사'로 전락하고 있다는 시각이 공존한다. 금융권의 플랫폼 종속도와 금융권의 대응 방안을 알아봤다.

총 4 건

![[단독]플랫폼, 지방·저축은행 새 대출 절반 차지…단 3년만에](https://thumb.mt.co.kr/cdn-cgi/image/w=226,h=184,fit=crop,f=auto,g=face/06/2023/07/2023070413365571239_1.jpg)

플랫폼 종속 논란이 금융권에도 번지고 있다. 오프라인 영업기반이 약한 일부 지방은행과 저축은행은 플랫폼 대출 비중이 70%까지 높아졌다. 강한 시장 지배력을 가진 플랫폼사의 갑질 우려가 커지고 있다. 11일 강병원 더불어민주당 의원이 금융감독원으로부터 받은 자료를 분석한 결과, BNK경남·부산·대구·전북·광주은행 등 5개 지방은행의 지난해 신규 취급한 가계신용대출 4조7052억원 가운데 52.4%(2조4699억원)가 토스, 카카오페이, 핀다 등 플랫폼사에서 이뤄졌다. 특히, 경남은행의 플랫폼 대출 종속도가 71%로 가장 높았다. 광주은행(58%), 전북은행(54.1%), 대구은행(41%), 부산은행(28.2%)이 뒤를 이었다. 자산 기준 상위 10개 저축은행의 플랫폼 종속도도 34.4%로 높은 편이다. 이들이 지난해 취급한 12조987억원의 신규 가계신용대출 가운데 4조1681억원이 플랫폼사를 통해 나갔다. 애큐온저축은행의 플랫폼 종속도가 70%로 가장 높았다. 한국투자저축은행(54

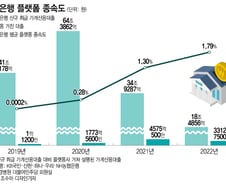

금융권의 플랫폼 종속이 심해지면서 대형 은행들도 '안전지대'는 아니라는 위기 의식에 자체 플랫품을 구축하는 등 대응 방안을 마련중이다. 11일 강병원 더불어민주당 의원이 금융감독원으로부터 받은 자료에 따르면 지난해 5대 은행(KB국민·신한·하나·우리·NH농협)이 신규 취급한 가계신용대출 18조4856억원 가운데 1.79%인 3312억원이 토스·카카오페이·핀다 등 플랫폼사를 거쳐 실행됐다. 하나은행이 전체 대출액 중 7.7%가 플랫폼을 통해 실행되면서 비율이 가장 높았다. 이어 우리은행(3.5%), 신한은행(0.5%)이 뒤를 이었다. 국민은행과 농협은행은 플랫폼사를 통해 들어온 신규 신용대출액이 없었다. 지방은행이나 저축은행 등 다른 금융사와 비교해 플랫폼 의존도가 높지 않지만 매년 비율은 높아지고 있다. 5대 은행이 신규 취급한 가계신용대출의 플랫폼 의존도는 2020년 0.28%였으나 지난해 1.79%로 상승했다. 은행권에서는 올해 대환대출 플랫폼의 등장으로 플랫폼 의존도가 더 높

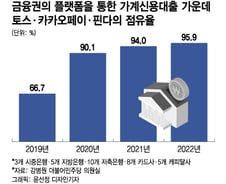

플랫폼사들이 2019년부터 금융권에서 본격 중개 영업을 시작한 이후 토스·카카오페이·핀다 등 3사의 과점체제가 더욱 공고해진 것으로 나타났다. 과점 플랫폼사가 '을'인 금융사에 부당한 압력을 가하지 않도록 하는 방안과 함께 플랫폼간 경쟁이 더 치열해져야 한다는 지적이 나온다. 11일 강병원 더불어민주당 의원이 금융감독원으로부터 받은 자료를 분석한 결과, 지난해 3개 시중은행·5개 지방은행·10개 저축은행·8개 카드사·5개 캐피탈사가 플랫폼사를 통해 취급한 가계신용대출 8조4296억원 가운데 토스·카카오페이·핀다 등 3사의 점유율은 95.9%로 조사됐다. 3사의 점유율은 2019년 66.7%에서 2020년 90.1%, 2021년 94%로 계속 높아졌다. 대출을 중개하는 플랫폼사가 늘었음에도, 3사의 점유율은 오히려 확대된 것이다. 금융감독원에 등록된 온라인 대출모집법인의 수는 2021년 15개에서 최근 33개까지 증가했다. 지난해의 경우 3사 중에서도 특히 토스의 점유율이 50.4%로

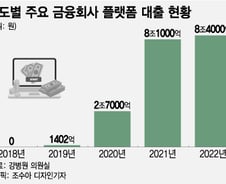

플랫폼사를 통한 금융서비스 이용 증가를 두고 금융권 내에서는 상반된 시각이 공존한다. 일부 금융사는 자신들이 점점 플랫폼에 종속되며 결국에는 상품만 공급하는 납품업체로 전락할 것이라고 우려한다. 다른 편에서는 플랫폼을 통해 기존보다 값싼 수수료로 금융사의 영업 기회를 늘려 서로 '윈윈'할 수 있는 환경이 만들어졌다고 주장한다. 11일 강병원 더불어민주당 의원실이 금융감독원으로부터 받은 자료를 분석한 결과, 지난해 3개 시중은행·5개 지방은행·10개 저축은행·8개 카드사·5개 캐피탈사가 플랫폼사를 통해 취급한 가계신용대출 규모는 8조원을 넘어섰다. 2019년까지만 해도 1000억대였던 플랫폼을 통한 대출 규모는 3년 새 비약적으로 성장했다. 대부분의 금융업권에서는 플랫폼 내 금융서비스 이용 증가가 금융사를 결국 플랫폼에 종속시키게 될 것이라고 우려한다. 특히 오프라인 영업 기반이 약한 금융권을 중심으로 플랫폼 종속도가 높았다. 지난해 신규 가계신용대출 취급을 기준으로 지방은행의 플랫폼