[MT리포트]금융, 플랫폼에 종속되다

{kind=link}

플랫폼사들이 2019년부터 금융권에서 본격 중개 영업을 시작한 이후 토스·카카오페이·핀다 등 3사의 과점체제가 더욱 공고해진 것으로 나타났다. 과점 플랫폼사가 '을'인 금융사에 부당한 압력을 가하지 않도록 하는 방안과 함께 플랫폼간 경쟁이 더 치열해져야 한다는 지적이 나온다.

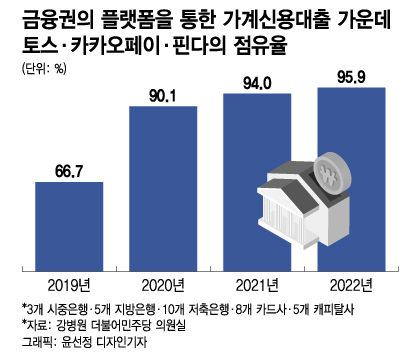

11일 강병원 더불어민주당 의원이 금융감독원으로부터 받은 자료를 분석한 결과, 지난해 3개 시중은행·5개 지방은행·10개 저축은행·8개 카드사·5개 캐피탈사가 플랫폼사를 통해 취급한 가계신용대출 8조4296억원 가운데 토스·카카오페이·핀다 등 3사의 점유율은 95.9%로 조사됐다. 3사의 점유율은 2019년 66.7%에서 2020년 90.1%, 2021년 94%로 계속 높아졌다.

대출을 중개하는 플랫폼사가 늘었음에도, 3사의 점유율은 오히려 확대된 것이다. 금융감독원에 등록된 온라인 대출모집법인의 수는 2021년 15개에서 최근 33개까지 증가했다.

지난해의 경우 3사 중에서도 특히 토스의 점유율이 50.4%로 전체 플랫폼사 가운데 절반 이상을 차지했다. 카카오페이(25.2%)와 핀다(20.3%)를 합친 비중보다도 높았다.

금융업권에서는 특히 점유율이 높은 플랫폼사와 대비해 금융사들이 '을'로 전락했다는 토로가 나온다. 구체적으로 중개수수료율 등을 새로 정할 때 협상력이 떨어진다는 설명이다. 실제로 지난해말 급격한 조달비용 증가로 저축은행업권이 일부 플랫폼사를 대상으로 중개수수료율을 낮추려고 했지만, 논의는 진전되지 못하고 중단됐다.

한 금융권 관계자는 "플랫폼 대출비교 서비스 초기에는 중개수수료율이 1%대였는데 최근에는 2%를 넘어섰다"며 "플랫폼 종속도가 높은 금융사는 수수료율 인상 논의에서 플랫폼사의 입장을 쉽게 거절할 수 없다"고 말했다.

대출뿐 아니라 카드발급에서도 플랫폼 종속 현상이 나타나면서 플랫폼사에 지급해야 하는 수수료도 늘어나고 있다. 카드사들은 몇년 전만해도 건당 3만~5만원의 카드발급 수수료를 플랫폼사에 제공했는데, 현재는 수수료가 10만원을 훌쩍 넘어선 것으로 전해진다.

일각에서는 기존 3개사 외 강력한 영향력을 가진 플랫폼이 새로 등장해 플랫폼사간 경쟁을 촉진시켜야 한다고 주장한다. 시장 논리에 따라 플랫폼사간 경쟁이 활성화하면 자연스레 금융사들도 중개수수료율 등에서 더 협상력이 생길 것이라는 이유에서다.

김대종 세종대학교 경영학부 교수는 "한국은 스마트폰 보급률이 전세계에서 가장 높아 앱 이용에 따른 플랫폼 영향력도 빠르게 커질 수밖에 없다"며 "형성된 플랫폼 과점체제는 혁신을 저해하는 요인으로 작용할 수도 있는 만큼 새로운 매기 플랫폼이 등장해 과점 구도를 깰 필요가 있다"고 설명했다.