[MT리포트]금융, 플랫폼에 종속되다

{kind=link}

플랫폼 종속 논란이 금융권에도 번지고 있다. 오프라인 영업기반이 약한 일부 지방은행과 저축은행은 플랫폼 대출 비중이 70%까지 높아졌다. 강한 시장 지배력을 가진 플랫폼사의 갑질 우려가 커지고 있다.

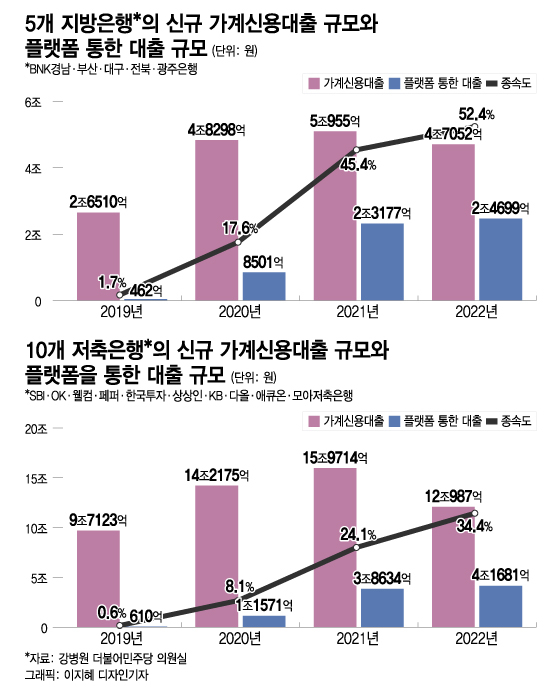

11일 강병원 더불어민주당 의원이 금융감독원으로부터 받은 자료를 분석한 결과, BNK경남·부산·대구·전북·광주은행 등 5개 지방은행의 지난해 신규 취급한 가계신용대출 4조7052억원 가운데 52.4%(2조4699억원)가 토스, 카카오페이, 핀다 등 플랫폼사에서 이뤄졌다.

특히, 경남은행의 플랫폼 대출 종속도가 71%로 가장 높았다. 광주은행(58%), 전북은행(54.1%), 대구은행(41%), 부산은행(28.2%)이 뒤를 이었다.

자산 기준 상위 10개 저축은행의 플랫폼 종속도도 34.4%로 높은 편이다. 이들이 지난해 취급한 12조987억원의 신규 가계신용대출 가운데 4조1681억원이 플랫폼사를 통해 나갔다. 애큐온저축은행의 플랫폼 종속도가 70%로 가장 높았다. 한국투자저축은행(54%)과 KB저축은행(53%)의 신규대출도 절반 이상이 플랫폼사에서 성사됐다.

지방은행과 저축은행의 대출 모집 채널이 플랫폼에 종속되는데 걸린 시간은 3년이다. 2019년 10개 저축은행과 5개 지방은행의 플랫폼 대출 비중은 각각 0.6%, 1.7%에 불과했다.

지난해 전 금융권의 가계대출이 줄어드는 상황에서도 일부 금융업권의 플랫폼 대출은 증가했다는 점도 눈에 띈다. 5개 지방은행의 신규 가계신용대출이 전년보다 3903억원 줄어드는 동안 플랫폼을 통한 대출 규모는 2조3177억원에서 2조4699억원으로 불어났다. 10개 저축은행의 신규 가계신용대출도 3조8727억원 감소할 때 플랫폼 대출 규모는 3047억원 증가했다. 자산 상위 5개 캐피탈사의 경우에도 신규 취급 대출이 1조9484억원 줄어드는 동안 플랫폼 대출 규모는 760억원 늘었다.

금융권에서는 오프라인 영업점이 부족해 영업기반이 약한 금융업권을 중심으로 플랫폼 종속도가 높아졌다고 분석했다. 실제 올 1분기 기준 5개 지방은행의 국내 지점·출장소 수는 755개, 10개 저축은행의 본점·지점·출장소 수는 99개다. 반면, 신한·우리·하나은행의 지점·출장소 수는 2032개다. 많은 영업점을 기반으로 한 3개 시중은행은 지난해 신규 가계신용대출 9조1343억원에서 플랫폼 대출이 차지하는 비중은 3.6%에 불과했다.

대출뿐 아니라 카드발급에서도 플랫폼 종속 현상이 나타나고 있다. 카드업계에 따르면 지난해 발급된 카드 가운데 48.1%는 인터넷·모바일에서 발급됐다. 이 비중은 2019년 26.6%에서 3년만에 20%포인트(p) 이상 높아졌다. 카드사 자체 앱을 통한 발급도 있지만, 플랫폼사를 통한 카드발급도 많은 것으로 알려졌다.

독자들의 PICK!

강 의원은 "플랫폼은 소비자들의 편의성을 높여준다는 장점이 있지만, 시장 지배력을 키운 후 과도한 이윤을 추구해왔던 점도 꾸준히 지적받아왔다"며 "플랫폼사의 시장 지배력에 대한 우려가 커지는 만큼 이제는 소비자뿐 아니라 입점 금융사와의 상생 방안도 모색해야 할 시기"라고 말했다.