늙어가는 한국, 위기의 생보사

고령화와 지금을 즐기는 MZ세대 등장으로 자산 1000조원의 생명보험사가 위기다. 이미 갖가지 보험을 가지고 있는 노인들과 현재를 즐기려는 젊은 세대로부터 외면받고 있다. 그 사이 손해보험은 다양한 위험을 보장해주면서 영역을 넓히고 있다. 보험업계에서 일어나고 있는 지각변동을 살펴봤다.

고령화와 지금을 즐기는 MZ세대 등장으로 자산 1000조원의 생명보험사가 위기다. 이미 갖가지 보험을 가지고 있는 노인들과 현재를 즐기려는 젊은 세대로부터 외면받고 있다. 그 사이 손해보험은 다양한 위험을 보장해주면서 영역을 넓히고 있다. 보험업계에서 일어나고 있는 지각변동을 살펴봤다.

총 4 건

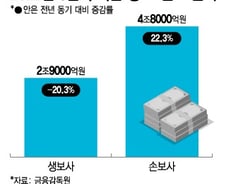

보험업계 맏형이 바뀌고 있다. 고령화와 젊은 세대의 가치관 변화로 보험산업이 위축되면서 생명보험사가 직격탄을 맞고 있다. 새로운 비즈니스 모델 등 특단의 조치가 취해지지 않는 한 생보사는 더 어려워질 것이란 위기론이 나오고 있다. 28일 보험업계에 따르면, 5대 주요 손해보험사(삼성화재·현대해상·DB손해보험·KB손해보험·메리츠화재)의 지난해 당기순이익 합은 4조1089억원이다. 전년대비 21.1% 개선됐다. 5개사 순익이 4조원을 넘긴 건 처음이다. 개별사 실적 역시 역대급이다. 우선 삼성화재가 1조1414억원으로 전년보다 4.5% 늘었다. DB손보가 1조원에 가까운 9806억원으로 전년 대비 26.2% 순익이 증가했다. 메리츠화재 8683억원(30.0%), 현대해상 5609억원(28%), KB손보 5577억원(84.8%)의 실적을 올렸다. 반면 주요 생보사의 실적은 반대다. 한화생명은 지난해 당기순이익이 3543억원으로 전년 대비 13.7% 감소했다. 미래에셋생명은 2021년보다

1980년대만 해도 생명보험사의 수입보험료 연평균 증가율은 34.7%에 달했다. 2010년대에는 3.5%로 급락했다. 2015년이후에는 4번이나 수익보험료가 감소했다. 구체적으로 2017년 4.9% 줄었고 △2018년 2.7% △2021년 0.6%에 이어 지난해 상반기 9.1% 감소했다. 주력상품인 개인보험의 신계약 증가율도 1980년대 48.7%였지만 2000년대부터 역성장하고 있다. 보험 해지도 늘었다. 2021년 26조원 규모였던 생보업계 해지환급금(일반계정기준)은 지난해 40조원을 넘었을 것으로 추산된다. 관련 통계를 작성한 2000년이후 최대 규모다. 2010년대 들어 생보사들은 보험영업에서 매년 20조원 안팎의 손해를 봤다. 고객들이 낸 보험료를 바탕으로 한 투자에서 성과를 내면서 보험영업손실을 상쇄했다. 하지만 지난해 급격한 금리상승으로 생보사들은 어려움을 겪었다. 대규모 채권 손실이 발생했고 자본도 감소, 지급여력까지 의심받았다. 생보사의 위기는 사회 구조 변화에 기인

해외 생명보험사는 고령화 위기 앞에서 적극적으로 살길을 모색하고 있다. 일본에선 노인 고객을 유인할 참신한 상품이 속속 나온다. 중국 생보사는 실버타운 사업의 큰 손으로 자리매김 중이다. 27일 머니투데이 취재를 종합하면 일본 생보업계는 노인 중심의 상품을 개발하며 고령화 시대에 적응해가고 있다. 일본 대형 생보사 니혼생명이 2019년부터 시작한 '그랑 에이지 스타'(Gran Age Star)가 대표적인 예다. 그랑 에이지 스타는 고령 고객에게만 제공되는 전문 상품으로, 일종의 가족 대행 서비스다. 서비스에 가입하면 보험사 측은 입원과 시설 입주를 도와주고 재산을 관리하는 등 가족이 할 법한 일을 대신 해준다. 노인 전용 여행을 안내하고 사망한 뒤엔 장례·납골·유품 정리까지 도맡아준다. 일본 생보 업계에선 '100세 시대 연금', '장수 이야기', '그랑 에이지' 등 장수생존보험도 활발히 판매되고 있다. 일본 장수생존보험의 가입 연령은 50세에서 87세까지 폭넓다. 오래 살수록 연금

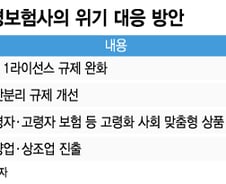

위기에 봉착한 생명보험사(생보사)를 살리기 위해 정부가 각종 규제를 완화하고 나섰다. 생보사도 고령화 사회에 걸맞는 상품을 준비하고 있다. 요양업과 상조업에 진출해 시니어 케어 분야의 종합관리회사로 거듭나려는 움직임도 엿보인다. 27일 업계에 따르면 정부는 지난해부터 생보사에 적용되던 일부 규제를 손보고 있다. 대표적으로 '1사 1라이선스' 규제 완화다. 1사1라이선스는 1개의 금융그룹이 생보사와 손해보험사(손보사) 각각 1곳만 운영할 수 있도록 하는 제도다. 규제 완화로 생보사는 미니 보험사(소액단기특화 보험사)를 설립할 수 있게 됐다. 특히 운전자보험·여행자보험 등 수요가 많은 보험 상품을 생보사가 자회사 설립을 통해 취급할 수 있게 됐다. 최근 금융위는 금산분리 규제 개선 논의도 시작했다. 금산분리는 보험사를 포함한 금융사가 비금융사 주식을 5% 이상 보유하거나 다른 회사 지분에 15% 이상 투자하지 못하도록 한 제도다. 금산분리 규제가 완화되면 생보사도 다양한 비금융 신사업