[MT리포트]늙어가는 한국, 위기의 생보사 ②

1980년대만 해도 생명보험사의 수입보험료 연평균 증가율은 34.7%에 달했다. 2010년대에는 3.5%로 급락했다. 2015년이후에는 4번이나 수익보험료가 감소했다. 구체적으로 2017년 4.9% 줄었고 △2018년 2.7% △2021년 0.6%에 이어 지난해 상반기 9.1% 감소했다. 주력상품인 개인보험의 신계약 증가율도 1980년대 48.7%였지만 2000년대부터 역성장하고 있다.

보험 해지도 늘었다. 2021년 26조원 규모였던 생보업계 해지환급금(일반계정기준)은 지난해 40조원을 넘었을 것으로 추산된다. 관련 통계를 작성한 2000년이후 최대 규모다.

2010년대 들어 생보사들은 보험영업에서 매년 20조원 안팎의 손해를 봤다. 고객들이 낸 보험료를 바탕으로 한 투자에서 성과를 내면서 보험영업손실을 상쇄했다. 하지만 지난해 급격한 금리상승으로 생보사들은 어려움을 겪었다. 대규모 채권 손실이 발생했고 자본도 감소, 지급여력까지 의심받았다.

생보사의 위기는 사회 구조 변화에 기인한다는 분석이 나온다. 생명보험은 사고발생 후 손실을 보장하는 보장성보험 상품 판매가 주를 이루는 산업이다. 한국 사회는 저출산·고령화 사회로 접어든지 오래다. 2020년 기준 기대수명은 83.5세이고, 2022년 합계출산율은 0.78명으로 세계 최저 수준을 기록했다.

저출산·고령화 사회는 생보사들이 주력으로 하는 보장성보험과 저축성보험의 수요를 갉아먹는다. 기보험 상품 가입자들이라고 할 수 있는 노인 세대가 새로운 저축성보험 혹은 보장성보험에 가입하는 경우는 극히 드물다. 생보사들에 노인인구가 많은 사회 구조는 시장의 축소를 의미한다.

그래도 저축성보험은 금리 조정을 바탕으로 신규 가입자를 탄력적으로 유지할 수 있다. 그러나 보장성보험은 신규 고객으로 유치해야 하는 젊은 세대, 즉 MZ세대에게는 매력적인 상품이 아니다. 이들은 사후가 아닌 현재의 위험을 관리하려는 수요가 훨씬 크다. 생보사 파이가 줄고 손보사 파이가 늘어난 이유와도 맥락을 같이한다.

실제로 지난해 3월말 기준 보장성보험 신계약매출은 160조5805억원으로 지난해 같은 기간 183조4261억원과 비교해 20조원, 2020년 198조4774억원보다는 30조원 가까이 감소했다. 이런 추세는 저출산·고령화가 지속될수록 더 고착화될 가능성이 높다.

독자들의 PICK!

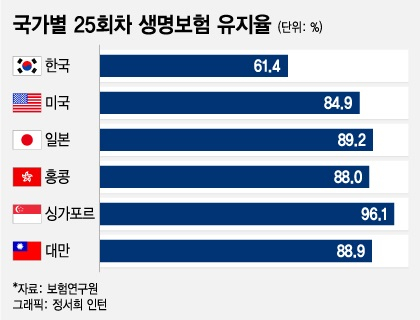

이와 함께 소비자 신뢰가 크게 떨어진 점도 국내 생보산업에도 부정적인 영향을 준다. 과거 생보사들은 시장 세분화라는 명목으로 약관에 상품 손해율을 숨기면서 여러 분쟁을 유발했다. 단기 실적엔 공헌했지만 업권 신뢰를 크게 악화시켰다. 이는 보험 유지율 하락으로 직결됐다. 보험연구원 연구에 따르면 2020년 기준 13회차 생보사 유지율은 우리나라는 84.8%다. 미국 91.9%, 일본 95.3%, 홍콩 93.3%, 싱가포르 99.3%, 대만 94%와 비교된다. 25회차 유지율은 차이가 더 크다. 한국은 61.4%에 불과, 미국 84.9%, 일본 89.2%, 홍콩 88%, 싱가포르 96.1%, 대만 88.9%보다 크게 낮다.

금융업계 한 관계자는 "생보사들이 그동안 스스로 소비자 신뢰를 깍아왔다"며 "대부분 CEO(최고경영자)들도 3년이면 바뀌다보니 단기적 실적만 고집, 업권이라는 배에 구멍이 나 서서히 가라앉고 있는 사실을 몰랐던 것 같다"고 말했다.

{kind=link}