검색

현대지에프홀딩스

14,000

1,130 (8.78%)

-

현대지에프홀딩스 목표가 상향…현대백화점 가치 반영-SK증권

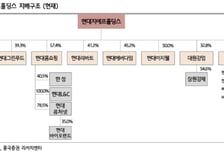

SK증권이 현대지에프홀딩스(현대백화점 최대주주)에 대해 현대백화점 지분가치 상승, 우호적 주주환원 정책 등이 주가에 반영될 것이라며 목표주가를 2만원으로 2000원 상향했다. 투자의견은 '매수'를 유지했다. 26일 최관순 SK증권 연구원은 "환율 상승에 따른 외국인 관광객 증가로 백화점 및 면세점 사업이 호조를 보이고 있는 현대백화점의 주가는 3월말 이후 146. 8% 상승하며 동일기간 코스피 상승률 76. 8%를 압도했다"고 했다. 최 연구원은 "현대지에프홀딩스는 현대백화점에 대한 지분을 꾸준하게 확대해 오면서 지분율이 지난해 32. 2%에서 현재 37. 2%까지 상승했다"고 했다. 이어 "현대지에프홀딩스는 올해 1,000억원의 자사주를 매입 예정"이라며 "지난 2월부터 4월까지 342만주(500 억원, 2. 2%)를 매입했으며 8월 이후 추가 500억원(현주가 대비 2. 2%) 규모의 자사주를 매입할 예정"이라고 했다.

-

현대지에프홀딩스, 구조적 저평가 해소…목표가↑-흥국

흥국증권이 현대지에프홀딩스에 대해 현대홈쇼핑 완전 자회사화로 중복상장 디스카운트가 제거됐다며 매수 투자의견을 유지하고 목표주가를 2만으로 상향한다고 23일 밝혔다. 기존 목표가는 1만9000원. 전일 장 마감 기준 현대지에프홀딩스의 주가는 1만3250원으로 목표가까지는 50. 9% 상승여력이 있다. 흥국증권에 따르면 현대지에프홀딩스의 2분기 연결 매출액은 전년동기대비 5. 9% 증가한 2조1000억원, 영업이익은 31. 2% 늘어난 978억원을 기록할 전망이다. 별도 부문의 영업이익 창출과 함께 자회사 현대홈쇼핑, 현대그린푸드의 증익에 따른 결과로 분석된다. 박종렬 흥국증권 연구은 "중복상장 디스카운트가 해소됐고 향후 배당수익 확대, 주주 환원 강화 등이 기대된다"며 "사업형 지주회사로 재평가 가능, 압구정 3구역 재개발로 인한 비영업자산의 가치 부각 등도 투자 포인트"라고 말했다.

-

현대지에프홀딩스, 성장·환원으로 재평가 전망…목표가↑ -흥국

흥국증권이 현대지에프홀딩스에 대해 성장·환원이 재평가로 연결될 전망이라며 매수 투자의견과 함께 목표주가를 1만9000원으로 상향 조정한다고 11일 밝혔다. 기존 목표가는 1만8000원. 현대지에프홀딩스의 올해 1분기 연결 매출액은 전년동기대비 0. 6% 증가한 2조1000억원, 영업이익은 23. 9% 늘어난 1176억원을 기록했다. 별도 부문의 영업이익이 견조했고 자회사 중 현대홈쇼핑과 현대그린푸드의 이익이 늘었기 때문인 것으로 흥국증권은 분석했다. 흥국증권은 현대지에프홀딩스가 단일 지주 체제 전환 이후 연결 자회사들의 실적 안정화와 배당 확대로 양호한 실적 모멘텀이 지속 가능할 것으로 봤다. 흥국증권은 내년 현대지에프홀딩스의 연간 연결 매출액을 전년동기대비 4. 2% 증가한 8조4000억원, 영업이익을 27. 8% 늘어난 3496억원 등으로 수정했다. 박종렬 흥국증권 연구원은 "현대홈쇼핑, 현대그린푸드, 현대리바트, 현대에버다임 등 주요 자회사 실적이 고르게 개선되고, 별도 부문에서도 부동산 임대와 경영자문 수익 증가로 안정적 이익 구조가 구축되고 있다"며 "자회사 효율화 효과가 향후 실적 개선을 주도할 것"이라고 말했다.

-

"현대지에프홀딩스 주식 교환은 현대홈쇼핑 주주에게 긍정적"-한화

한화투자증권은 12일 현대홈쇼핑과 현대지에프홀딩스의 포괄적 주식 교환과 지배구조 개편이 현대홈쇼핑 주주들에게도 긍정적일 것이라고 분석했다. 전날 현대홈쇼핑과 현대지에프홀딩스는 포괄적 주식교환을 통해 현대홈쇼핑을 현대지에프홀딩스의 완전 자회사화하는 안을 이사회 결의했다. 현대지에프홀딩스 대 현대홈쇼핑의 주식 교환 비율은 1 대 6. 36으로 결정됐다. 오는 4월20일 주주총회를 통해 최종 결정될 예정이다. 주총을 통과한다면, 주식교환일은 오는 6월30일, 현대홈쇼핑 상장폐지와 현대지에프홀딩스 교환신주 발행일은 오는 7월20일이다. 이진협 한화투자증권 연구원은 "그동안 현대홈쇼핑 주주들은 홈쇼핑이 보유한 현금창출력을 통해 주주환원 확대를 요구했고, 2024년 홈쇼핑 별도 영업이익의 30% 이상을 배당하겠다는 배당 정책을 발표했지만, 저평가 상태를 해소하기는 역부족이었다"며 "구조적 변화가 요구되는 시점이었다는 점은 분명하다"고 말했다. 이 연구원은 "현대홈쇼핑 주주입장에서의 주요 가치는 배당"이라며 "현대지에프홀딩스는 홈쇼핑 주주 보호를 위해 현재 홈쇼핑의 DPS(주당배당금) 수준인 2800원을 주식 교환 후에도 유지할 수 있도록, 배당 규모를 750억원을 상회하는 수준으로 제시했다"고 설명했다.

-

"현대지에프홀딩스, 지배구조 개편 긍정적…목표가 상향"-SK

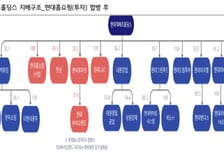

SK증권은 12일 현대지에프홀딩스가 지배구조 개편을 통해 유동성 증가, 배당 수입 증가 등 긍정적인 효과를 볼 것이라고 전망했다. 이에 현대지에프홀딩스의 목표주가를 기존 9300원에서 1만4500원으로 상향하고, 투자의견 '매수'를 유지했다. 전날 현대지에프홀딩스는 현대홈쇼핑와 포괄적 주식교환을 공시했다. 포괄적 주식교환을 통해 현대홈쇼핑은 현대지에프홀딩스의 완전자회사로 편입된다. 현대지에프홀딩스 대 현대홈쇼핑의 주식교환 비율은 1 대 6. 3571040이다. 주식교환 이후에는 현대홈쇼핑의 인적 분할을 통해 현대퓨처넷, 한섬 등의 지분을 보유한 투자 부문과 홈쇼핑 사업 부문으로 인적 분할하고 현대지에프홀딩스와 투자부문의 합병도 추진할 예정이다. 합병 이후 현대퓨처넷과 한섬은 손자회사에서 자회사로 지위가 바뀌게 되고 현대퓨처넷의 자회사인 현대바이오랜드는 증손회사에서 손자회사가 된다. 최관순 SK증권 연구원은 "현대지에프홀딩스의 지배구조 개편안은 여러 가지 측면에서 긍정적 요인이 많다"며 "현대지에프홀딩스의 현대홈쇼핑 완전자회사 편입으로 지주회사와 자회사의 이중상장에 따른 할인율 축소를 기대할 수 있고 유통주식 수 증가로 유동성이 증가하게 된다"고 말했다.

머니투데이 종목정보 서비스는 정보를 제공하기 위한 것이며, 투자권유 또는 주식거래를 목적으로 하지 않습니다.

본 사이트에 게재되는 증시 정보는 오류 및 지연이 있을 수 있으며 그 이용에 따르는 책임은 이용자에게 있습니다. 또한 이용자는 제공 정보를 제3자에게 배포하거나 재활용할 수 없습니다.