검색

HD한국조선해양

350,000

13,500 (-3.71%)

-

"HD현대, 전력기기·조선 선물세트…목표가 41만"-대신

대신증권이 18일 HD현대에 대한 목표주가를 기존 대비 36. 7% 높은 41만원으로 상향했다. 투자의견은 '매수'를 유지했다. 이경연 대신증권 연구원은 "지난해 말 자회사들과의 브랜드 로열티 계약이 만료됐다"며 "현행 요율 5bp(0. 05%)는 대신증권 분석대상 지주사 평균(30bp·0. 30%) 대비 현저히 낮은 수준으로, 재계약 때 요율 상향에 따른 영업가치 확대가 기대된다"고 밝혔다. 그러면서 "주요 자회사들이 일제히 중장기 성장 사이클에 진입한 가운데 자회사 주가 상승이 NAV(순자산가치)에 반영됐다"고 했다. 지난 15일 공시에 따르면 HD현대는 올해 1분기 연결 매출 19조6020억원, 영업이익 2조8348억원을 기록했다. 전년동기 대비 각각 14. 7%, 120. 4% 증가한 실적이다. 이 연구원은 "HD현대일렉트릭(HD현대 NAV의 43%)과 HD한국조선해양(NAV의 30%)이 주도하는 자회사 실적개선은 배당·브랜드 로열티로 지주사에 직접 귀속된다"며 "1분기 영업이익 9335억원을 기록한 HD현대오일뱅크의 실적반등은 배당재개 가능성을 높이며 배당재원의 추가 확충을 예고했다"고 밝혔다.

-

HD한국조선해양, 계열사 이익에 외형 성장 전망-목표가 상향…LS증권

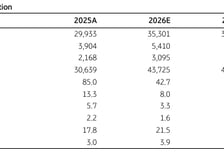

LS증권이 HD한국조선해양에 대해 실적 추정치와 적용 목표 배수 변경을 반영해 목표주가를 57만원으로 기존 51만원에서 11. 8%(6만원) 상향했다. 투자의견은 '매수'를 유지했다. 22일 이재혁 LS증권 연구원은 "HD현대삼호를 비롯한 전 계열사가 두루 고른 이익 상승세를 시현하며 외형 성장을 지속할 것"이라고 말했다. 이어 "2026년 1분기 매출액 8조3763억원(전년 동기 대비 23. 7% 증가), 영업이익 1조2201억원(전년 동기 대비 42. 0% 증가)으로 영업이익 기준 시장 컨센서스(시장 평균 전망치·1조1712억원)에 부합할 전망"이라고 했다. 그러면서 "HD현대삼호의 압도적 이익 역량은 2026년에도 지속될 것"이라며 "다만 탱커선(유조선) 인도 비중 상승과 높은 기저를 고려할 때 향후 이익률의 상승 여력은 다소 제한적일 것"이라고 했다.

-

HD한국조선해양, 수익추정치 변경…목표가 55만원으로 하향-KB

KB증권은 HD한국조선해양에 대해 수익추정치 변경 등에 따라 목표주가를 55만원으로 하향한다고 3일 밝혔다. 기존 목표가는 60만원. HD한국조선해양 주가는 전일 장 마감 기준으로 56. 9% 상승여력이 있다. KB증권에 따르면 HD한국조선해양의 1분기 매출은 전년동기대비 18. 3% 증가한 8조133억원, 영업이익은 38. 8% 늘어난 1조1925억원 등을 기록할 전망이다. 자회사 HD현대중공업의 영업이익은 7924억원으로 추정했다. KB증권은 최근 HD한국조선해양이 교환사채를 발행해 자금을 조달했고 해외사업과 인수합병(M&A) 등이 탄력을 받게 될 것이라고 내다봤다. 공시에 따르면 지난 1일 HD한국조선해양은 2조4000억원 규모의 교환사채권을 발행했다. 교환대상은 HD현대중공업 보통주 4. 3%이며 교환가액은 52만3125원이다. 정동익 KB증권 연구원은 "건조선가가 지속적으로 상승하는 가운데 이란 전쟁 여파에 따른 원자재 가격 변동은 아직 큰 영향을 주고 있지 않다"며 "환율 상승도 1분기 호실적에 일부 기여한 것으로 추정된다"고 말했다.

-

신한자산운용, 조선TOP3플러스 레버리지 ETF 상장

신한자산운용은 15일 {SOL 조선TOP3플러스 레버리지} ETF(상장지수펀드)를 상장했다. 해당 상품은 국내 대표 조선주에 집중 투자하는 SOL 조선TOP3플러스 ETF의 기초지수인 FnGuide 조선TOP3플러스 지수의 일일 수익률을 2배로 추종하는 레버리지 상품이다. 조선업은 반도체·2차전지에 이어 국내 ETF 시장에서 세 번째로 상장된 테마형 레버리지 업종이다. 신한자산운용은 "조선업이 전통적인 경기민감 산업을 넘어 신성장 주도업종으로 부상하고 있음을 반영한 것"이라며 "조선주의 상승 탄력을 보다 공격적으로 추종하고자 하는 투자 수요에 대응한 상품이다"고 했다. 국내 조선업은 20년 이상 구조조정과 재편을 거친 이후 고부가가치 선박 수요의 증가, 미국·유럽 중심의 친환경 및 방산 특수선 발주 확대, 글로벌 해운 구조 변화 등이 맞물리며 새로운 슈퍼사이클 국면에 진입했다는 평가를 받는다. 2024년 이후 주요 조선사 실적은 가파르게 개선되고 있으며, 12개월 선행 영업이익 추

-

KCC, 상법 쟁점화 가능성…투자의견 하향-LS증권

LS증권이 KCC에 대해 투자의견을 '매수'에서 '보유'로 하향 조정했다. 목표주가는 34만2000원을 유지했다. 4일 정경희 LS증권 연구원은 "기업가치 제고 측면에서 EB(주식연계사채) 발행 및 계획 공개는 긍정적이나 매각을 통한 차입금 감축 대신 EB 발행은 아쉽다"고 말했다. 앞서 KCC는 전날 HD한국조선해양 보통주 약 210만주를 기초자산으로 삼은 EB를 6억2500만달러(한화 약 8521억원) 규모로 발행한다고 공시했다. 표면이자율은 1.75%이며 조달자금은 미국 자회사 MPM Inc의 인수금융 차입금 상환에 사용된다. 이번 EB 발행은 연간 약 381억원의 이자비용 절감 효과를 낼 것으로 기대됐다. 정 연구원은 KCC가 발표한 '2025 기업가치 제고 계획'에 대해서는 "영업이익의 74%에 달하는 이자 비용에도 불구하고 보유하는 금융자산에 대한 구체적 방향이 없다"고 했다. 이어 "상법 개정시 이사 책임이 주주까지 확대될 경우 쟁점화될 가능성도 있다"고 했다.

머니투데이 종목정보 서비스는 정보를 제공하기 위한 것이며, 투자권유 또는 주식거래를 목적으로 하지 않습니다.

본 사이트에 게재되는 증시 정보는 오류 및 지연이 있을 수 있으며 그 이용에 따르는 책임은 이용자에게 있습니다. 또한 이용자는 제공 정보를 제3자에게 배포하거나 재활용할 수 없습니다.