[종목대해부]하반기 주가 키는 '군함도'가 좌우…스튜디오드래곤 IPO는 '사드 후유증' 우려

코스닥 엔터 대장주CJ E&M는 2011년 온미디어와 씨제이미디어, 씨제이인터넷, 엠넷미디어, 씨제이엔터테인먼트 등 그룹 미디어 계열사 5개를 흡수합병하면서 국내 최대 미디어 회사로 거듭났다. 주요사업 부문은 방송과 영화, 음악, 공연 등이다. 이 가운데 방송부문 매출 비중이 72%로 가장 높다.

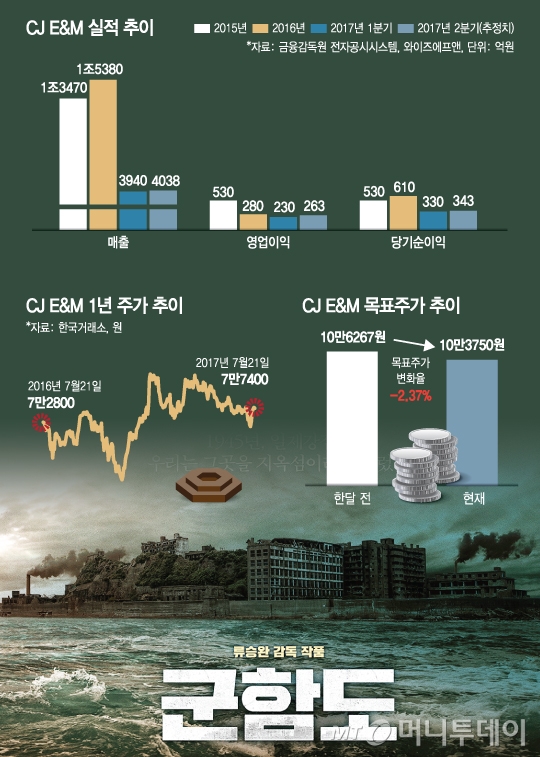

CJ E&M 2분기 실적은 시장 기대치를 소폭 하회할 것으로 추정된다. 금융정보업체 와이즈에프앤에 따르면 2분기 매출액과 영업이익 시장 컨센서스(기대치)는 각각 4039억원, 263억원이다. 한 달 전의 예상보다 각각 0.62%(25억원), 3.98%(11억원) 낮아졌다. 지난해 2분기보다는 각각 13.1%, 86.6% 증가할 것으로 전망됐다.

◇단기 주가 'KEY'는 류승완-황정민 '군함도' 흥행에 달려=CJ E&M은 2분기 제작·배급을 맡은 영화가 흥행에 실패하면서 영화부문 적자가 지속될 것으로 보인다. 4월 개봉한 '임금님의 사건수첩'은 관객 수가 164만명에 그쳐 손익분기점인 300만명 동원에 실패했다.

설경구·임시완 주연으로 주목받았던 '불한당:나쁜 놈들의 세상' 관객 수도 손익분기점 230만 명에 못미친 93만명에 머물렀다. 특히 한류스타 김수현이 주연을 맡아 기대를 한 몸에 받았던 '리얼'이 관객 수 50만 명이라는 흥행이 대참패하면서 CJ E&M 주가도 억눌렸다.

영화 부문 매출 비중은 전체의 14%에 불과하지만 단기 주가 향방에는 영화 흥행 여부가 큰 영향을 미친다. 이 때문에 오는 26일 개봉하는 류승완 감독 작품 '군함도'가 주가 반등 열쇠로 꼽힌다. 군함도는 배우 황정민, 송중기, 소지섭이 주연을 맡아 화제성은 이미 입증됐다.

하이투자증권은 군함도가 1000만 관객을 동원한다고 가정했을 때 CJ E&M에 돌아오는 투자·배급 수익이 약 51억원이라고 예상했다. 3분기가 전통적인 영화 성수기인 점에서 흥행 가능성이 높다고 판단된다.

다만 최근 영화사업 부진으로 시장에서 군함도를 보는 시선은 기대보단 우려가 컸다. 대작 개봉을 앞두고 주가도 이렇다할 반등없이 지지부진했다. 여기에 대규모 투자비가 투입된 군함도의 손익분기점이 660만명으로 높다는 점도 부담으로 작용했다.

이밖에 CJ E&M 전체 매출의 74%를 차지하는 방송부문은 콘텐츠 경쟁력이 지속될 것으로 기대된다. CJ E&M은 Mnet과 tvN, XTM, 채널 CGV, O'live, 투니버스, 캐치온, 온스타일, 수퍼액션, OCN, 중화TV 등의 방송 채널을 가지고 있다.

독자들의 PICK!

tvN의 하반기는 '윤식당'과 '알쓸신잡' 등 예능에 이어 드라마 라인업도 탄탄하다. 김남길-김아중 주연의 '명불허전'과 김주혁-천우희가 출연하는 '아르곤'이 방송 예정이다.

◇상장 앞둔 자회사 '스튜디오드래곤'…中 사드 후유증 극복할까?=2분기에는 자회사넷마블게임즈(38,300원 ▼150 -0.39%)상장으로 지분가치 재평가가 이뤄졌다. 지난해 12월 5만3000원대까지 추락했던 주가는 넷마블게임즈 상장 기대감으로 올 들어 6개월간 50% 가까이 올랐다. 이 때문에 하반기 상장 예정인 자회사 스튜디오드래곤이 넷마블에 이어 또다시 주가를 견인할 수 있을지 주목된다.

스튜디오드래곤은 연간 20여 편의 드라마를 제작한다. 100% 자회사로 문화창고, 화앤담픽쳐스, KPJ 등을 두고 있다. 문화창고는 '별에서 온 그대', '푸른바다의 전설'을 집필한 박지은 작가, 화앤담픽쳐스는 '태양의 후예', '도깨비'를 쓴 김은숙 작가, KPJ는 '대장금', '육룡이나르샤' 대본을 쓴 김영현, 박상연 작가가 속해 콘텐츠 경쟁력이 상당하다는 평가다.

스튜디오드래곤은 지난해 5월 CJ E&M이 드라마 콘텐츠를 강화하기 위해 드라마 사업본부를 물적 분할하면서 설립됐다. CJ E&M은 스튜디오드래곤 지분 90.76%를 보유하고 있다.

스튜디오드래곤 감사보고서를 보면 지난해 5~12월 연결기준 매출액과 영업이익은 각각 1544억원, 166억원을 기록했다. 당기순이익은 81억원으로 집계됐다. 증권가는 지난해 연간 순이익을 120억원 정도로 추산하고 있다.

지난해 9월에는 신주 1만1000주를 발행, 30억2500만원을 조달하는 유상증자를 실시했다. 당시 유상증자 가격인 1주당 27만5000원을 토대로 한 기업가치는 6060억원 수준이다.

이를 바탕으로 계산한 PER(주가수익비율)은 약 50.5배다. 동종 업계 평균 PER가 18~20배 수준인 것을 생각하면 상장을 앞두고 고평가 논란이 불가피하다. 여기에 사드(고고도 미사일 방어체계) 여파로 중국 쪽 드라마 수출이 여의치 않은 점도 기업가치 평가 시 우려 요인이다.

김민정 하이투자증권 연구원은 "기업가치 산정에는 멀티플과 실적이 주요한데, 현시점에서 두 가지 모두 긍정적이지 않다"며 "중국 프리미엄을 받는다면 PER 30배 이상도 가능하지만, 사드 영향이 지속되고 있어 불확실성이 있다"고 지적했다.

◇넷마블 커플링에 주가 '주춤'…하반기 주가 전망은 '맑음' =방송광고 시장은 여전히 침체기다. 지난해 방송광고 시장규모는 4조1325억원으로 전년대비 7.1% 줄었다.

전통적인 방송 광고 매출이 한계를 맞고 있지만 디지털 광고와 콘텐츠 판매 부문의 수익은 늘고 있다. 이른바 '프듀열풍'을 이끌었던 Mnet 오디션프로그램 '프로듀스 101 시즌2' 영향으로 CJ E&M의 디지털 광고 매출은 지난해 같은 기간보다 50% 정도 증가할 전망이다.

김 연구원은 "TV 광고는 콘텐츠 경쟁력이 올라가도 시장 성장에 제한이 있다"면서 "CJ E&M은 네이버 캐스트 등 디지털광고 비중이 올라가고 있다는 점에서 긍정적"이라고 평가했다. 디지털 광고 중 가장 트래픽이 높은 플랫폼은 네이버 티비캐스트 15초 광고인데, 여기서 발생하는 매출의 90%가 제작사에 돌아가기 때문에 수익성이 좋다는 분석이다.

한편 CJ E&M 최근 주가는 넷마블게임즈와 커플링 현상을 보이고 있다. 연초만 해도 자회사 넷마블 상장으로 2조원대 지분가치가 예상되면서 주가가 급등 그래프를 그렸다.

그러나 넷마블 상장 이후 주가는 하락세로 돌아섰다. 넷마블은 상장일 대비 10.3% 가량 빠졌고, 같은 기간 CJ E&M 주가도 7.3% 하락했다. 이렇다할 영화 흥행작이나 실적 개선세가 보이지 않자 본업 가치보다는 넷마블 이슈에 주가가 따라가는 흐름을 보였기 때문이다.

하반기에는 넷마블 그늘에서 벗어나 주가 반등을 기대하는 목소리가 높다. 김회재 대신증권 연구원은 " CJ E&M의 올해 방송부문 영업이익이 지난해보다 70% 증가한 792억원으로 예상된다"며 "통상 연말에 tvN 최대 기대작 드라마가 편성된 전례가 있고, 오는 4분기에 자회사 상장 모멘텀까지 겹친 만큼 하반기 실적과 주가 전망이 밝다"고 기대했다.

{kind=link}