[종목대해부]성장 모멘텀 실종·주가 급락, 올해 리포트 달랑 3건…올해 업계 5위로 밀릴 수도

"5년 뒤엔 매출 1조원을 넘겠다. LG생활건강을 꺾고 화장품 업계 2위 업체로 도약하겠다." 지난 2013년 2월 기자간담회 현장에서 밝힌 서영필 전에이블씨엔씨(10,700원 ▲930 +9.52%)회장의 경영목표는 거창했다. 매출이 급증하면서 2011~2012년 2년 연속 국내 화장품 브랜드숍 부문 1위를 차지한 것을 기념해 그동안의 사업을 돌아보고 앞으로 계획을 공개했다.

5년이 지난 2018년. 에이블씨엔씨의 올 매출액 추정치는 3500억원을 밑돌고, 영업적자를 낼 위기에 직면해 있다. 목표치의 절반은 커녕 오히려 5년 전보다도 실적이 줄었다. 아모레퍼시픽 다음가는 화장품 회사를 만들겠다던 기업인은 사모펀드에 지분을 넘기고 경영일선에서 물러났다. 롤러코스터처럼 굴곡진 기업 스토리는 주가에도 그대로 반영됐다.

'K뷰티' 훈풍을 타고 코스피로 화려하게 이전한 직후 에이블씨엔씨는 시장의 관심을 한몸에 받았다. 2011년 9월7일 코스피 입성 첫날 1만3903원이던 주가가 1년여만인 2012년 10월8일 6만384원으로 치솟으면서 증권가의 '핫이슈'로 떠올랐다. 하지만 수년째 실적이 뒷걸음질하면서 성장 동력을 잃었다. 2018년 9월 현재 주가(1만3900원)는 코스피 시장에 첫 발을 들여 놓던 2011년 수준으로 돌아갔다.

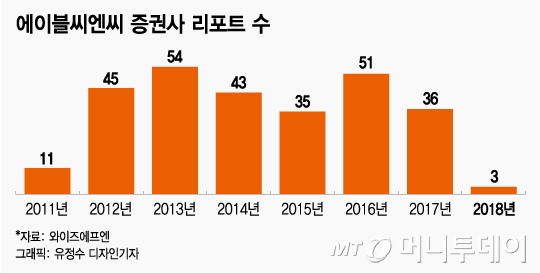

주가가 추락하면서 시장에선 잊혀진 종목이 됐다. 16일 금융정보업체 와이즈에프엔에 따르면 올 들어 국내 증권사들이 발간한 에이블씨엔씨에 대한 기업분석 리포트는 3개 뿐이다. DB투자증권이 2차례, 대신증권이 1차례 리포트를 냈다. 주가가 급등했던 2012년에는 13개 증권사가 총 45개, 2013년에는 11개 증권사가 총 54개 리포트를 내놨다. 사드(THAAD·고고도미사일방어체계) 여파로 실적이 나빠진 지난해에도 36개 분석 자료가 나왔다.

잘 나가던 에이블씨엔씨가 내리막길로 전환한 것은 치열한 시장 경쟁에서 차별화에 성공하지 못했기 때문이다. 대규모 자금력을 앞세운 아모레퍼시픽과 LG생활건강, 참신한 이미지로 소비자들에게 다가선 신생브랜드 사이에서 설 곳을 잃었다.

아모레퍼시픽 '이니스프리', LG생활건강 '더페이스샵' 등에 밀려 1위 자리에서 물러난 지 오래고 지난 2016년에는 카버코리아(AHC)에 3위까지 빼앗겼다. 올해는 해브앤비(닥터자르트) 등에도 뒤쳐져 5위권으로 밀려나는 굴욕을 당할 가능성이 크다.

유독 낮은 영업이익률도 기업가치를 끌어올리는데 걸림돌이 됐다. 동종 업계 평균 영업이익률이 20~30%에 달하는데 비해 에이블씨엔씨는 3~5% 영업이익률을 거듭해왔다. 영업손실이 예고된 올해는 마이너스 이익률을 기록할 것으로 보인다.

'미샤'의 노후된 브랜드 이미지, 세컨드 브랜드 '어퓨'의 미미한 시장 존재감 등도 미샤의 성장판을 닫은 요인으로 꼽힌다. 박현진 DB금융투자 연구원은 "미샤의 브랜드 재정비 비용부담이 큰 데다 지난 2년간 인위적인 구조조정이 없었기 때문에 실적 개선 효과는 더딜 것"이라며 "당분간 보수적으로 접근할 필요가 있다"고 설명했다.

{kind=link}