[오늘의 포인트]

유틸리티 대표주 한국가스공사(가스공사)와 한국전력공사(한전)의 주가에 희비가 엇갈리고 있다.

가스공사는 가스를 원가 이하로 공급하면서 발생한 '민수용 미수금' 때문에 재무건전성이 악화하면서 주가가 지지부진하다. 반면 한전은 원자력 관련 종목으로 주목받으며 주가가 9년여 만에 최고 수준으로 치솟았다.

13일 가스공사 주가는 오전 11시 20분 기준 전일 대비 1050원(2.45%) 하락한 4만1800원을 나타내고 있다. 이날 외국인은 한국가스공사 주식 1573억원어치를 팔고 있다. 가스공사 주가는 4거래일 만에 하락했다. 지난 7월 이후 뚜렷한 오름세는 나타나지 않는다.

한전은 같은 시간 기준 전일 대비 300원(0.63%) 떨어진 4만7300원에 거래되고 있다. 이틀 전인 지난 11일 장중 5만400원을 기록하면서 52주 신고가를 경신한 후 차익 실현 물량이 출회한 것으로 추정된다. 5만원을 넘어선 것은 2016년 10월 이후 9년 만이다.

가스공사와 한전은 유틸리티 대표주이자 정책에 영향을 받는 정책주로 불린다. 새정부 들어 요금 인상이 지지부진한 상황에서 재무 상황은 주가에 연동되는 핵심 지표로 꼽힌다.

가스공사는 조단위 미수금 때문에 골머리를 앓고 있다. 민수용 미수금은 올해 6월 말 기준 14조원을 넘는다. 부채는 40조원에 달한다.

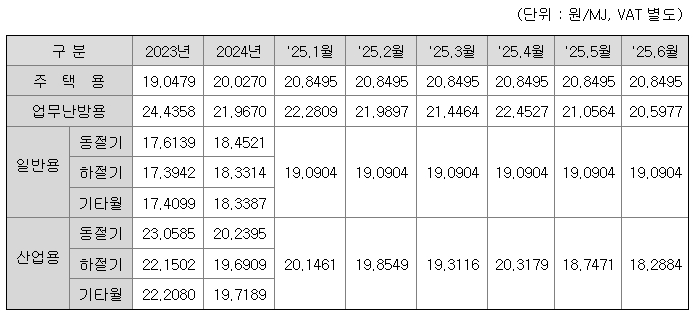

가스공사의 미수금은 정부가 보증하는 인정자산으로 채권자가 없고 만기도 없는 독특한 성격을 갖고 있다. 원가보다 낮은 가격에 가스를 공급할 경우 차액을 미수금으로 처리했다가 이후 회수하는 방식을 활용해 왔다. 가스요금을 제때 올리지 못하면 미수금을 줄이기 어려운 구조다. 주택용 도시가시 가격은 올들어 6월까지 동결인 상태다.

반면 한전은 전기요금 인상 가능성이 강하게 제기되고 있다. 국내 인공지능(AI) 데이터센터 투자 확대를 위해 전기 요금 인상이 필요할 것으로 보인다. 또 한미 원전 협력 강화에 따른 한수원의 역할 강화, 원자력협정 개정 전망에 따른 한전 자회사들의 원전 기여 가능성 등이 한전의 실적 성장 기대감을 키우고 있다.

최근 증권가에서는 두 종목 목표가에 대한 상반된 입장을 내놓고 있다. 한국가스공사에 대해서는 지난달 21일 LS증권이 목표가를 5만4000원에서 5만원으로 하향했다. 미래에셋증권은 지난 8월 중립의견과 함께 목표주가 3만8000원을 제시했다. 미래에셋증권은 가장 낮은 수준의 목표가를 제시하고도 지금껏 입장을 고수하고 있다.

독자들의 PICK!

한전에 대해 지난 12일 NH투자증권은 목표가를 기존 5만원에서 6만원으로 올렸다. 메리츠증권은 지난 7일 한전 목표가 6만2000원을 제시했다. 목표가를 5만5000원에서 5만7000원으로 올린지 15일 만에 6만원대로 올린 것이다. 같은날 KB증권도 한전 목표가를 기존 4만7000원에서 5만6000원으로 상향했다.

성종화 LS증권 연구원은 "과거 통상적인 수준의 본격적인 배당을 실시하기 위해선 14조원에 달하는 누적미수금의 대부분 또는 상당 수준의 회수가 필요하다"며 "도시가스용 중 민수용의 요금 인상이 필요하나 투자의 관점에서는 전기, 가스 요금 모두 올해에 이어 내년에도 동결 가능성이 있다"고 말했다.

{kind=link}