{kind=link}

도널드 트럼프 미국 대통령이 한국 자동차 관세 상향 조정을 시사하자 현대차를 비롯해 관련주에 제동이 걸렸다. 증권가에서는 이번 발언이 실제 관세 인상으로 이어질 가능성보다는 협상 과정에서 트럼프가 자주 활용한 압박성 카드에 가깝다며 단기 조정을 비중 확대 기회로 활용해야 한다는 조언을 내놓았다.

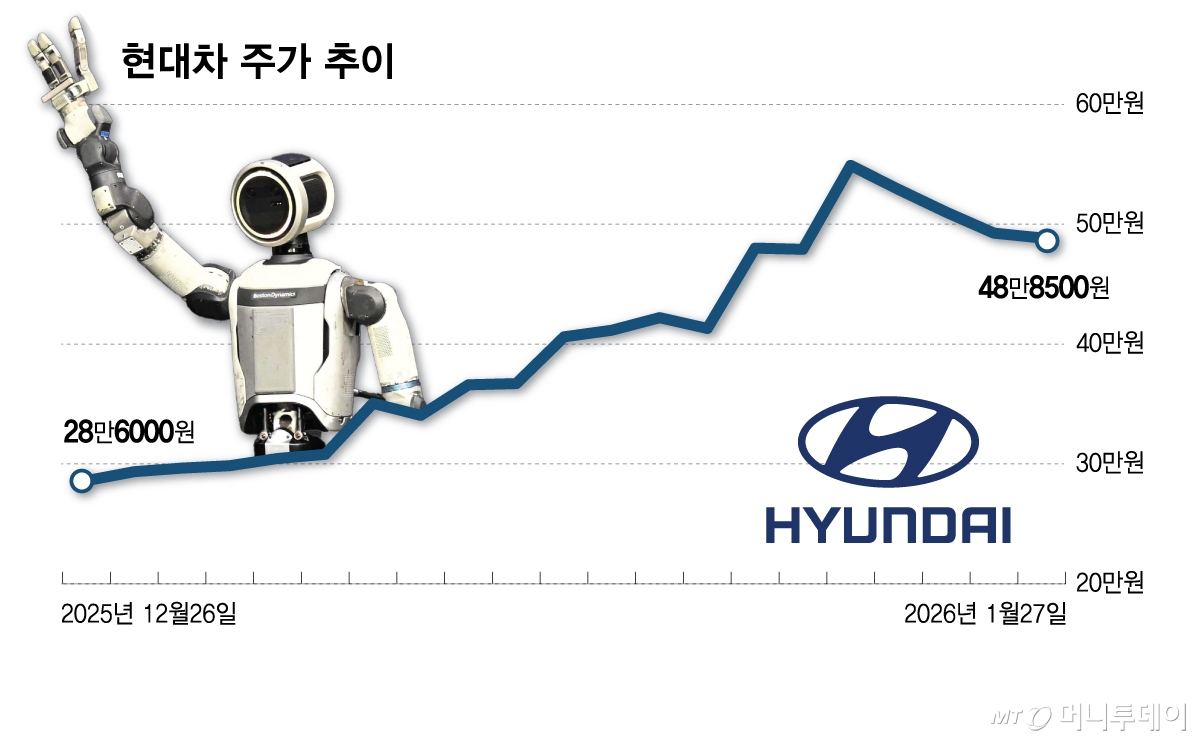

27일 거래소에서 현대차(607,000원 ▲10,000 +1.68%)는 전 거래일 대비 4000원(0.81%) 하락한 48만8500원에 거래를 마쳤다. 기아(166,800원 ▲10,800 +6.92%), 현대모비스(607,000원 ▲31,000 +5.38%)는 1% 하락했고 현대글로비스(208,500원 ▲12,700 +6.49%)는 약보합으로 마감했다. 개장 직후 3~6%대 낙폭을 보이기도 했지만 개인 매수세가 몰리면서 낙폭을 축소해 마감했다.

트럼프 대통령은 26일(현지시각) 자신의 SNS(소셜네트워크서비스) 트루스소셜을 통해 한국 자동차, 목재, 제약 등 모든 상호관세를 15%에서 25%로 인상할 계획이라고 밝혔다.

트럼프 대통령 발언 이후 시장에서는 자동차주가 민감하게 반응했다. 자동차주는 지난해 관세 이슈의 직접적 영향을 받았던만큼 학습효과가 작용했다는 분석이다. 로봇 관련 테마로 인식되며 최근 3개월간 현대차 주가는 91%가량 오르는 등 주가가 단기에 급등했다는 점도 개장 직후 매도 압력을 키운 요인으로 풀이된다.

이상헌 iM증권 연구원은 "자동차 관세가 25%에서 15%로 조정됐을 당시 주가가 이미 크게 오른 상황"이라며 "최근 주가가 로봇, 미래 모빌리티 기대감으로 고점에 형성돼 작은 불확실성도 조정의 빌미로 작용할 수 있다"고 말했다.

증권가에서는 관세율이 실제로 25% 부과될 경우 올해 현대차와 기아 실적 추정치 조정이 불가피하다는 분석을 내놓았다.

하나증권에 따르면 자동차 품목관세가 15%에서 25%로 되돌아갈 경우 현대차와 기아가 부과해야하는 추가 관세 비용은 4조3000억원가량 증가할 수 있고 이는 올해 합산 영업이익을 약 18% 줄이는 요인으로 작용할 수 있다고 분석했다. 메리츠증권도 현대차와 기아의 올해 연간 영업이익이 각각 23%, 21% 줄어들 수 있다고 설명했다.

25% 관세가 부과될 경우 현대차 밸류에이션 고평가 논란도 불거질 수 있다. 한국투자증권은 관세가 상향되면 현대차 PER(주가수익비율) 멀티플은 현재 9.2배에서 도요타를 웃도는 11.4배 수준까지 높아질 수 있다는 분석을 내놓았다.

다만 증권가에서는 과도한 해석은 경계했다. 트럼프 대통령의 발언이 실제 정책 변화가 아닌 TACO(트럼프는 항상 꽁무니를 뺀다)로 불리는 협상용 압박 전술에 가깝다는 이유에서다.

독자들의 PICK!

송선재 하나증권 연구원은 "현재는 트럼프 대통령의 일방적인 SNS 발언 단계로 실제 합의가 파기될 가능성은 낮다"며 "단기 과민 대응보다 정부 대응과 양국 협상 등 향후 진행 상황을 지켜볼 필요가 있다"고 밝혔다.

김창호 한국투자증권 연구원은 "올해와 지난해는 상황이 다르다"며 "지난해는 한국의 대미투자 확대를 유도하기 위해 관세율 협상이 장기간 지연됐지만 이번 관세율 인상 배경이 한국 국회 비준 문제가 정말이라면 비준 절차 진행 속도에 따라 관세율은 빠르게 회복될 것"이라고 했다.

한편 외국계 증권사는 국내 증권사보다 관세 리스크를 보수적으로 평가했다. 최근 현대차 보고서에서 목표주가를 31만5000원에서 49만원으로 상향하고 투자의견을 '매수'에서 '중립'으로 낮췄던 UBS는 이날 보고서를 통해 관세가 장기간 유지되면 현대차 올해 영업이익은 기존 대비 20% 줄 것으로 전망하며 '중립' 의견을 유지했다.