독립리서치 스몰인사이트리서치는 리보핵산(RNA) 교정 항암유전자치료제 개발사 알지노믹스(95,400원 ▲5,100 +5.65%)에 대해 "미국암학회(AACR) 2026을 기점으로 글로벌 플랫폼 바이오 기업으로의 레벨업 가능성이 열렸다"며 투자의견 강력 매수(Strong Buy)와 12개월 목표주가 35만9000원을 제시했다.

알지노믹스는 치환효소(TSR) 기반 리보핵산 치환효소 플랫폼을 바탕으로, 간암(RZ001) 등 항암 및 희귀질환 신약 후보물질(Pipeline)을 임상 단계까지 끌어올렸다. 원발성 간세포암(HCC) 및 교모세포종(GBM)에 대해서는 미국 식품의약국(FDA)으로부터 희귀의약품 및 패스트트랙 지정을 획득했다. 2025년 5월에는 일라이 릴리와 최대 13억달러(약 1조9000억원) 규모의 글로벌 기술수출(License-out) 계약을 체결하며 플랫폼의 상업적 잠재력을 이미 한 차례 외부에서 검증받았다.

기업가치 재평가(Re-rating)의 핵심 촉매는 오는 4월 19일(현지시각) 미국 샌디에이고에서 열리는 미국암학회다. 알지노믹스의 항암유전자치료제 RZ001 간암 1b/2a상 중간결과는 최신 임상 초록(Late Breaking/Clinical Trials)으로 분류되어 학회 직전까지 비공개로 유지되며, 혁신적 기전을 다루는 임상시험 미니심포지엄(CTMS) 세션의 구두발표로 선정됐다.

이동희 스몰인사이트리서치 연구원은 "리보핵산 교정 치료 접근법의 인체 대상 개념증명(First-in-human PoC) 데이터가 처음으로 사람에서 공개되는 이벤트로, 단일 신약 후보물질을 넘어 플랫폼 가치 전체에 영향을 줄 수 있다"고 평가했다.

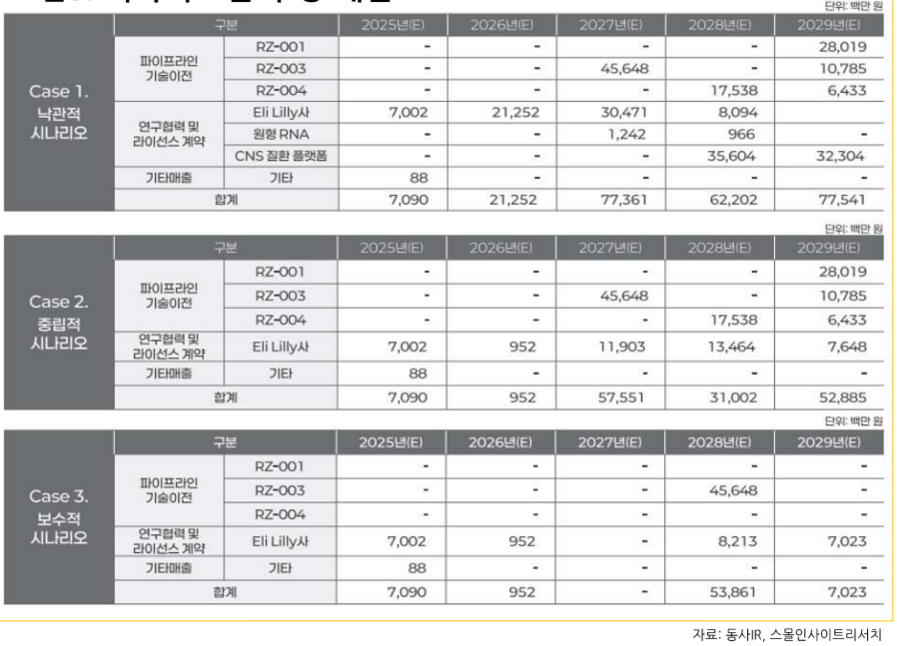

그는 "회사는 치환효소 기반 리보핵산 교정 플랫폼과 초기 신약 후보물질 연구 및 임상에 집중하고, 글로벌 대형 제약사인 릴리가 후기 개발과 허가 및 상업화를 담당하는 모델을 구축했다"고 설명했다. 이어 "RZ001에서 인체 대상 개념증명이 확보될 경우 알츠하이머(RZ003), 망막색소변성증(RZ004) 및 원형 리보핵산(Circular RNA) 기반 후속 신약 후보물질의 성공 확률과 기술수출 협상력이 동시에 레벨업될 수 있다"고 분석했다.

이 연구원은 가치평가 측면에서 키메라 항원 수용체 T세포(CAR-T), 크리스퍼(CRISPR), 리보핵산 편집 등 새로운 치료 접근법들이 인체 대상 개념증명 이후 플랫폼 프리미엄을 부여받으며 기업가치가 상승한 선행 사례를 제시했다.

그는 "과거 새로운 치료 접근법 플랫폼에 부여된 가치평가 수준과 알지노믹스 플랫폼 중장기 재평가 잠재력, 그리고 릴리와의 파트너십을 종합적으로 감안해, 동사 정량적 가치평가의 이론상 상단을 10조원으로 설정했다"며 "임상 및 사업개발 불확실성을 고려해 현 단계에서는 상단 대비 50% 수준의 보수적 위험 회피(Risk Hedge) 전략을 적용, 기대 기업가치 5조원, 주당 35만9000원을 목표주가로 제시한다"고 말했다.

{kind=link}