메리츠증권이 7일 삼성전자(270,000원 ▲9,500 +3.65%) 1분기 잠정실적에 대해 연간 실적 컨센서스(시장전망치)가 추가로 높아질 가능성을 남겼다고 분석했다.

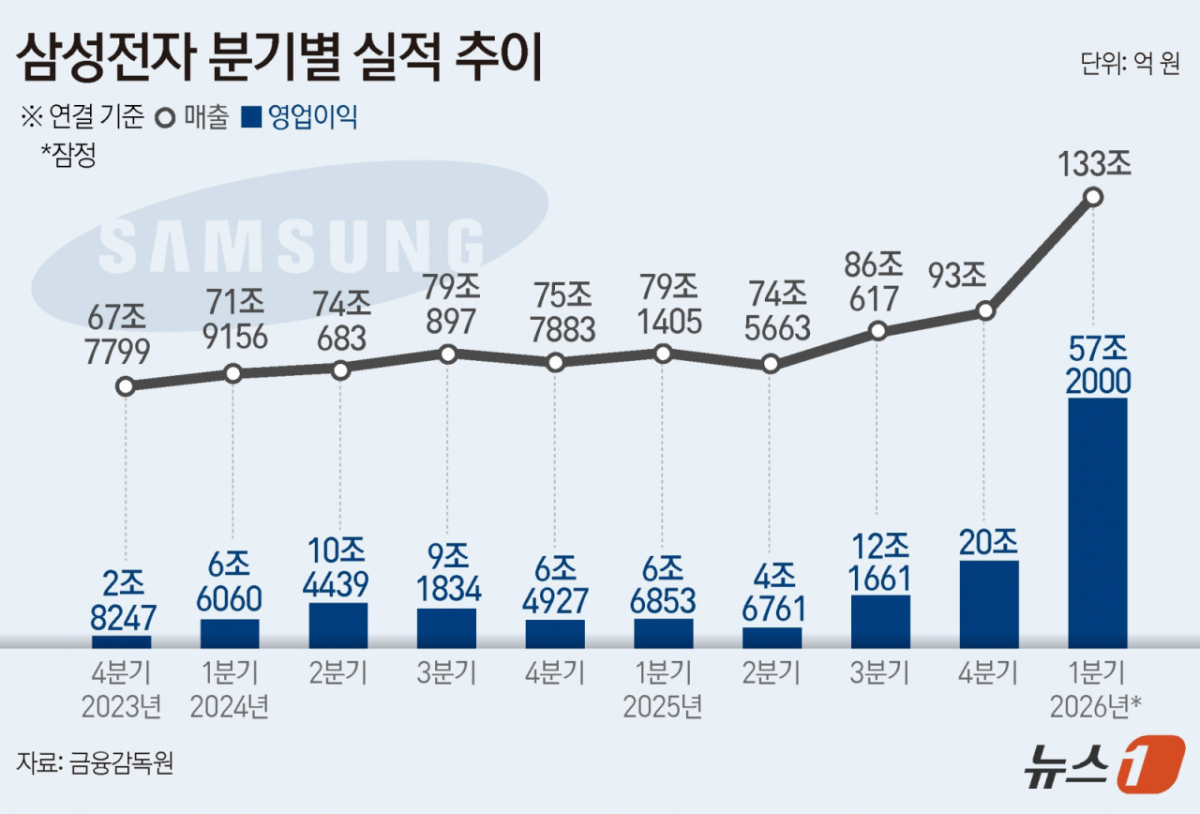

삼성전자가 이날 발표한 1분기 연결 기준 잠정실적은 매출 133조원, 영업이익 57조2000억원으로 전년동기 대비 각각 68.1%, 755.0% 급증했다.

김선우 메리츠증권 연구원은 "최근 시장 눈높이(영업이익 43조원)를 훌쩍 뛰어넘는 깜짝 실적"이라며 "역대 최고치라는 점 외에도 메모리 사이클의 현재 위치가 고작 '미드 사이클(Mid Cycle)'에 근접한 상황이라는 특징을 함께 고려해야 한다"고 밝혔다.

메모리 업황에 대해 "과거를 반추하면 미드 사이클 앞뒤로 전개되는 판가상승 이후 물량확대가 중복 발현될 때 메모리 기업들의 실적이 더욱 폭발적으로 개선됐다"며 "그 구간은 올해 4분기에서 내년 2분기 사이로 판단한다"고 했다.

이어 "깜짝 실적에서 오는 기대감 선반영을 우려할 구간은 아니다"라며 "오히려 앞으로 실적개선이 가속화하는 과정에서 오는 시장 컨센서스 상향, 이번 사이클을 통상적인 것으로 착각한 외국인 지분율 최저치, 올해 잉여현금흐름의 50%에 해당하는 환원수익률 폭등을 감안할 경우 비중확대가 권고되는 상황"이라고 밝혔다.

부문별 영업이익에 대해선 "이날 잠정실적에 포함되지 않았지만, 반도체(DS) 52조4000억원, SDC(디스플레이) 3000억원, MX(모바일)·NW(네트워크) 4조원, VD(영상디스플레이)·가전 1000억원, 하만·기타 4000억원으로 예상한다"고 했다.

{kind=link}