-

와이투솔루션, 위즈진과 차세대 로봇·드론 구동계 생태계 선점 위한 MOU

와이투솔루션이 딥테크 로봇·드론 기술 전문기업 위즈진과 '차세대 로봇 구동계 및 드론 산업 생태계 조성'을 위한 전략적 업무협약(MOU)을 체결했다고 23일 밝혔다. 양사는 공동 개발을 진행 중인 차체 높이 120㎜급 초저상형 자율주행로봇(AMR) 플랫폼을 고도화한다. 위즈진이 보유한 축방향 자속형(AFPM) 모터 기술을 기반으로 로봇·드론 구동계 전반에 걸친 공동 연구개발(R&D) 및 사업화도 본격 추진하며 차세대 구동계 기술 선점에 나선다. 위즈진의 AFPM 모터는 얇은 원반 형태임에도 고토크·고효율 특성을 가지고 있다. 해당 기술은 초저상형 AMR의 설계 유연성을 높이는 동시에 장시간 운용이 필요한 물류 로봇, 초경량·고출력이 요구되는 드론, 고성능 액추에이터 시장까지 적용 가능한 핵심 기술이다. 와이투솔루션은 피지컬 인공지능(AI)에 이어 구동계 및 드론 사업까지 생태계를 확장했다. 회사는 최근 카본식스와의 협력으로 피지컬 AI 분야 소프트웨어 기반 지능 기술을 확보했다. 이번 MOU를 통해 하드웨어 구동 기술을 동시에 갖춰 로봇 사업 전반의 밸류체인을 구축한다는 전략이다.

-

"삼성전자, 프리미엄 집중 전략 통해 HBM4 경쟁력 회복"-KB

KB증권은 23일 삼성전자가 HBM4(고대역폭메모리) 경쟁력을 회복할 것이라며 목표주가 24만원과 투자의견 '매수'를 유지했다. 김동원 KB증권 리서치본부장은 "AI(인공지능) 서버 업체들이 삼성전자 메모리 출하량의 70%를 차지하며 서버 중심의 메모리 수요 재편이 가속화되고, 삼성전자가 하반기 출시 예정인 엔비디아 베라 루빈 GPU(그래픽처리장치) 최상위 모델에 HBM4 출하를 시작했다"며 "프리미엄 집중 전략을 통해 앞으로 HBM4 경쟁력 회복을 전망한다"고 말했다. 김 본부장은 "이처럼 전례 없는 서버용 메모리 수요 급증세는 연말로 갈수록 더욱 강화될 것으로 예상한다"며 "이는 북미 빅테크 4사(구글, MS, 아마존, 메타)의 올해 설비투자가 전년 대비 76% 증가한 960조원에 달할 것으로 전망되기 때문"이라고 설명했다. 이어 "빅테크 업체들의 대규모 설비투자는 클라우드 수요가 공급을 상회하는 상황에서 투자 계획을 늦출 유인이 없으며, AI 인프라 투자 확대를 통해 AI 경쟁 우위를 조기에 확보하려는 전략적 의도가 반영된 결과로 판단한다"고 덧붙였다.

-

에이텀, 'AI 데이터센터' 시장 진출…글로벌탑넷 전략적 투자 단행

에이텀이 인공지능(AI) 데이터센터 및 차세대 고효율 서버 시장에 본격 진출한다. 전략적 투자를 통해 AI 인프라 핵심 기업으로 도약하겠다는 구상이다. 에이텀은 AI 서버 및 데이터센터 전문 기업 글로벌탑넷에 대한 전략적 투자를 단행하고, AI 인프라 시장 공략을 위한 협력 체계를 구축했다고 23일 밝혔다. 이번 투자는 단순한 재무적 참여를 넘어 양사의 핵심 기술을 결합해 급성장 중인 AI 데이터센터 시장에서 경쟁 우위를 확보하기 위한 전략적 행보다. 에이텀 관계자는 "이번 협력의 핵심은 에이텀의 고효율 파워서플라이 모듈과 글로벌탑넷의 차세대 서버 플랫폼 간 기술 시너지에 있다"고 설명했다. AI 데이터센터는 대규모 연산 처리로 인해 막대한 전력 소모와 발열 문제가 구조적 과제로 지적돼 왔다. 이에 에이텀은 고효율 전력 변환 기술을 기반으로 에너지 손실을 최소화하고 서버 구동 안정성을 높이는 솔루션을 개발했다. 에이텀의 고효율 파워모듈은 글로벌탑넷이 개발한 '플루오린화케톤(Fluorinated Ketone)' 기반 신소재 냉각·소화 시스템이 적용된 서버에 탑재될 예정이다.

-

"삼성SDS·LG CNS·현대오토에버, 美 관세판결 간접영향"-KB

삼성SDS(삼성에스디에스)·LG CNS(LG씨엔에스)·현대오토에버가 미국 연방대법원의 국가비상경제권한법(IEEPA) 상호관세 위헌확인 판결의 간접 영향을 받을 수 있다는 분석이 제시됐다. 사업별로 시스템통합(SI)은 신규 수주가 지연될 수 있고, 정보기술운영(ITO)은 수요 확대가 지속될 것이란 관측이다. 김준섭 KB증권 연구원은 23일 보고서에서 "IT서비스사의 고객사 입장에서 보면, 불확실성이 증가한 상황에 따라 신규 투자 의사결정을 유보할 가능성이 존재한다"며 "관세체계가 확정되는 시점까지 신규 현지화 투자에 연동된 IT프로젝트 착수가 지연될 개연성을 고려할 필요가 있다"고 밝혔다. 다만 "이미 착수했거나 확정된 프로젝트의 IT수요는 지속될 전망"이라며 "클라우드·인공지능(AI) 등 ITO 사업은 관세환경과 독립적인 구조적 수요 확대가 지속될 것"이라고 했다. 삼성SDS는 삼성전자의 텍사스 파운드리 등에 연동한 스마트팩토리·제조실행시스템(MES)·클라우드를 구축하기로 했다. LG CNS는 미국 현지의 LG전자 가전 공장·LG에너지솔루션의 배터리 공장에 대한 스마트팩토리·IT인프라 서비스를 맡았다.

-

나라스페이스 메탄 모니터링 위성, 국제 위성 협력기구 CEOS 포털 등재

나라스페이스테크놀로지(이하 나라스페이스)는 메탄 모니터링 위성 '나르샤'(NarSha)가 국제 위성 협력기구 CEOS(Committee on Earth Observation Satellites)의 공식 포털에 등재됐다고 23일 밝혔다. 나르샤는 25㎏급 소형 위성 구성된 군집 위성 임무로 넓은 지역을 반복 관측하며 증가하는 메탄 감시 수요에 대응하는 민간 주도의 기후 위성이다. 또한 해당 위성 모델은 경기 기후위성 프로젝트의 일환으로 추진되는 메탄 모니터링 위성(GYEONGGISat-2A·2B) 2기에도 적용될 예정이다. 이번 등재를 통해 나르샤는 전 세계 주요 온실가스 관측 위성들을 수록한 CEOS 산하 '온실가스 위성 임무 포털'(Greenhouse Gas Satellite Missions Portal)에 공식 등록됐다. 해당 포털에는 미국 NASA의 OCO-2, 일본 JAXA의 GOSAT-2 등 기후위기 대응을 위한 핵심 위성 임무들이 포함됐다. CEOS는 1984년 각국 지구관측 위성 운영기관 간 협력을 위해 설립된 국제 위성 협의체다.

-

하나마이크론, 메모리 반도체 호황 수혜…목표가 14.3%↑-메리츠

반도체 후공정 전문기업 하나마이크론이 최근 시작된 메모리 반도체 슈퍼사이클 영향으로 올해 영업이익 74% 성장에 성공할 것이라는 관측이 나왔다. 김동관 메리츠증권 연구원은 23일 리포트에서 "하나마이크론에 대한 투자의견 Buy(매수)를 유지하고 적정주가는 4만원으로 상향한다"고 밝혔다. 메리츠증권의 기존 하나마이크론 목표주가는 3만5000원이었다. 김 연구원은 "하나마이크론의 영업이익은 2026년 2316억원으로 전년 대비 74%, 2027년은 3141억원으로 전년 대비 36%로 높은 성장세를 시현할 전망이다"며 "순이익 성장률은 2026년 162%, 2027년 83%를 기록하며 국내외 경쟁사를 크게 상회할 것"이라고 내다봤다. 김 연구원은 "가장 높은 메로리 노출도를 감안하면 경쟁사 대비 높은 밸류에이션 부여가 가능하다는 판단이다"며 "역대 최고 실적을 경신할 펀더멘탈을 감안해 긍정적인 투자 의견을 유지한다"고 강조했다. 메리츠증권은 베트남 매출이 실적 성장의 핵심이 될 것으로 내다봤다. 김 연구원은 "서버 D램 수요 강세가 지속되며 베트남에서 올해 우호적인 고객 수요가 나타날 전망이다"며 "상반기 중 추가 장비 설치가 예상되며, 늘어난 CAPA(생산능력)는 하반기 가파른 실적 성장으로 이어질 전망이다"고 했다.

-

트럼프 관세정책 흔들…"주식시장에 단기 호재"-iM

iM증권은 미국 연방대법원의 상호관세 위법 판결이 미국 외 지역 주식시장에 단기 호재로 작용할 것이라고 23일 분석했다. 박상현 iM증권 연구원은 "미국 연방대법원이 상호관세에 위법 판결을 내리자 도널드 트럼프 미국 대통령은 예고했던 관세정책 플랜B를 즉각 시행했다"며 "통상마찰이 확대될 우려가 있지만 연방대법원마저 기존 관세정책에 위법 판결을 내렸다는 점에서 트럼프 대통령의 관세정책은 내상을 입은 것으로 볼 수 있다"고 밝혔다. 박 연구원은 "연방대법원 판결 이전 실시된 여론조사에 따르면 미국 국민 중 관세정책에 반대하는 비율은 64%로 지지한다는 응답비율(34%)을 크게 상회했다"며 "오는 11월 중간선거에서 공화당이 패배할 확률이 높아질 수 있어 무역법 122조에 근거한 관세조치가 최장 150일 이상 연장되기는 쉽지 않아 보인다"고 했다. 그는 "트럼프 대통령의 대외 협상력 역시 약화될 것으로 보인다"며 "단기적으로 중국의 대미 수출이 큰 폭으로 회복될 수 있고 이 과정에서 글로벌 제조업 경기 회복세에도 더욱 탄력이 붙을 전망"이라고 밝혔다.

-

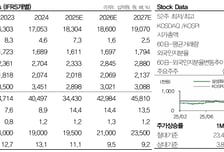

삼성화재, 업황 부진에 배당정책 실망스러워…투자의견 '중립'-DB

DB증권이 삼성화재에 대해 업황 부진에 배당정책이 실망스러워 투자의견을 기존 '매수'에서 '중립'으로 하향한다고 23일 밝혔다. 다만 1월 이후 삼성전자 주가 상승효과 등을 감안해 목표주가는 57만원에서 63만5000원으로 상향한다고 했다. DB증권에 따르면 삼성화재의 지난해 4분기 실적은 기대치에 부합했다. 주당배당금(DPS)은 기대치에 미달했다. 손해율 상승으로 계약서비스마진(CSM)의 조정폭이 확대됐고, 자동차보험 손해율 악화하면서 업황은 부진했다. 신계약 CSM는 연간 목표인 3조원에 미달할 전망이다. 삼성화재의 배당성향 41%로 전년대비 2. 6% 증가했다. DB증권은 2028년 50% 배당성향 달성을 위해서는 연 7% 배당증가가 필요하다고 분석했다. 이병건 삼성화재 연구원은 "경쟁상황을 반영할 때 특별히 부진한 실적이라고 볼 수는 없으나, 주가수준을 감안하면 특별한 투자포인트를 찾기 어렵다"며 "타사보다 빨리 자사주 소각 계획을 언급하며 앞서갔던 주주환원 정책이 뒤처지고 있다"고 말했다.

-

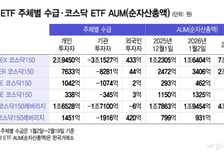

K불장만 믿고, 코스닥ETF 쓸어담는 개미

정부가 코스닥 살리기에 나서자 개인투자자들이 올들어 코스닥 ETF(상장지수펀드)를 대거 매수한 것으로 나타났다. 증권가에서는 정부 정책의 모멘텀이 코스닥을 끌어올릴 수는 있지만 코스피에 비해 상대적으로 실적이 뒷받침되지 않는다는 점에 주의해야 한다고 조언한다. 22일 한국거래소 정보데이터시스템에 따르면 올들어 개인투자자는 삼성자산운용의 'KODEX 코스닥150'을 2조9450억원어치 순매수한 것으로 집계됐다. 같은 기간 외국인투자자의 해당 상품 순매수는 433억원어치에 그쳤고 기관투자자는 3조1527억원 규모를 순매도했다. 개인투자자가 대거 순매수한 것이다. 이처럼 코스닥150지수를 개인투자자들이 추종하는 현상은 다른 ETF에서도 공통으로 나타났다. 개인투자자는 미래에셋자산운용의 'TIGER 코스닥150'을 7633억원, 한국투자신탁운용의 'ACE 코스닥150'과 KB자산운용의 'RISE 코스닥150'은 각각 1042억원, 338억원어치를 순매수했다. 이외에 개인투자자는 코스닥150지수 상승 2배를 추종하는 'KODEX 코스닥150레버리지'와 'TIGER 코스닥150 레버리지'도 각각 1조6528억원, 1451억원어치 사들였다.

-

랠리 겉돌던 이통3사, 실적+배당에 축포

이동통신 3사(SK텔레콤·KT·LG유플러스)가 이달 들어 가파른 상승세를 이어간다. 어닝시즌(실적발표)을 기점으로 실적·배당매력이 부각되면서 '강세장 소외' 현상을 해소하는 모습이다. 22일 한국거래소(KRX)에 따르면 지난 20일 기준 코스피 통신업종지수는 전거래일 대비 1. 70% 오른 662. 41로 장을 마쳤다. 이 지수는 구성종목 시가총액의 약 99%를 이통 3사가 차지한다. 통신업종지수의 연초 대비 상승률은 35. 60%로 코스피지수 상승률(37. 83%)에 근접했다. 연간 12. 7% 상승에 그친 지난해와 대조적인 분위기다. 이달 상승률은 14. 70%로 코스피지수(11. 18%)를 상회했다. KT가 이달에만 21. 09% 올라 업종호조를 주도했다. 지난 6일부터 8거래일 연속 상승하며 통합KT(KT·KTF) 출범 이후 신고가를 연이어 경신하는 역사적 강세를 보였다. 컨센서스(증권사 전망치 평균)를 상회한 지난해 4분기 실적과 올해 주주환원책이 매수세를 자극한 것으로 풀이된다. KT는 2025년 DPS(주당배당금)를 전년 대비 20% 높은 2400원으로 정하면서 올 8월까지 2500억원 규모의 자사주 매입을 시행한다고 지난 10일 밝혔다.

-

"저평가, 납득 어려워" 반도체 소부장 재조명에 주가 4% 쑥↑

머니투데이 증권부가 선정한 2월 넷째주(16~20일) 베스트리포트는 △양정현·주민우 NH투자증권 연구원이 이엔에프테크놀로지에 대해 작성한 '이제 시선은 '26년 실적으로' △이한결 키움증권 연구원이 LIG넥스원을 분석한 '방산 수출 확대와 GR의 실적 턴어라운드 기대' △김현수·홍지원 하나증권 연구원이 삼성SDI에 대해 쓴 '삼성디스플레이 지분 매각에 따른 멀티플 개선 전망' 등 3건입니다. ━반도체 소부장 중 밸류에이션 매력적…목표가↑━양정우·주민우 NH투자증권 연구원은 반도체 소부장(소재·부품·장비) 업종 내에서 저평가된 이엔에프테크놀로지에 주목했습니다. 지난해 4분기 실적은 부진했으나 올해 영업이익은 24% 증가할 것으로 예상하며 목표주가를 기존 6만4000원에서 7만2000원으로 올렸습니다. 리포트 발간 이후인 지난 19일 이엔에프테크놀로지 주가는 전일대비 4% 넘게 상승했습니다. 다음은 리포트를 요약한 내용입니다. (원문보기) ☞'원문보기'는 네이버·다음 등 포털사이트가 아닌 머니투데이 홈페이지에서만 가능합니다.

-

5000피 남 얘기? 소외됐던 이 업종 역습..."배당 쏠쏠" 35% 뛰었다

이동통신 3사(SK텔레콤·KT·LG유플러스)의 주가 상승세가 이달 들어 가파르다. 어닝시즌을 기점으로 실적·배당매력이 부각되면서 강세장 소외현상을 해소하는 모습이다. 21일 한국거래소(KRX)에 따르면 지난 20일 기준 코스피 통신업종 지수는 전 거래일 대비 1. 70% 오른 662. 41로 장을 마쳤다. 이 지수는 구성종목 시가총액의 약 99%를 이통 3사가 차지한다. 통신업종 지수의 연초 대비 상승률은 35. 60%로 코스피 상승률(37. 83%)에 근접했다. 연간 12. 7% 상승에 그친 지난해와 대조적인 분위기다. 이달 상승률은 14. 70%로 코스피(11. 18%)를 상회했다. 종목별로 보면 KT가 이달에만 21. 09% 올라 업종 호조를 주도했다. 지난 6일부터 8거래일 연속 상승으로 마감, 통합 KT(KT·KTF) 출범 이후 신고가를 연이어 경신하는 역사적 강세를 보였다. 컨센서스를 상회한 지난해 4분기 실적과 올해 주주환원책이 매수세를 자극한 것으로 풀이된다. KT는 2025년 주당배당금(DPS)을 전년 대비 20% 높은 2400원으로 정하면서 올 8월까지 2500억원 규모의 자사주 매입을 시행한다고 지난 10일 밝혔다.